ttb analytics คาดปี 2569 แนวโน้มตลาดที่อยู่อาศัยเผชิญความท้าทายมากขึ้นจาก 3 แรงกดดันเดิมและ 2 แรงกดดันใหม่ แนะเร่งปรับเปลี่ยนเชิงโครงสร้าง ก่อนตลาดเข้าสู่ภาวะซึมยาว

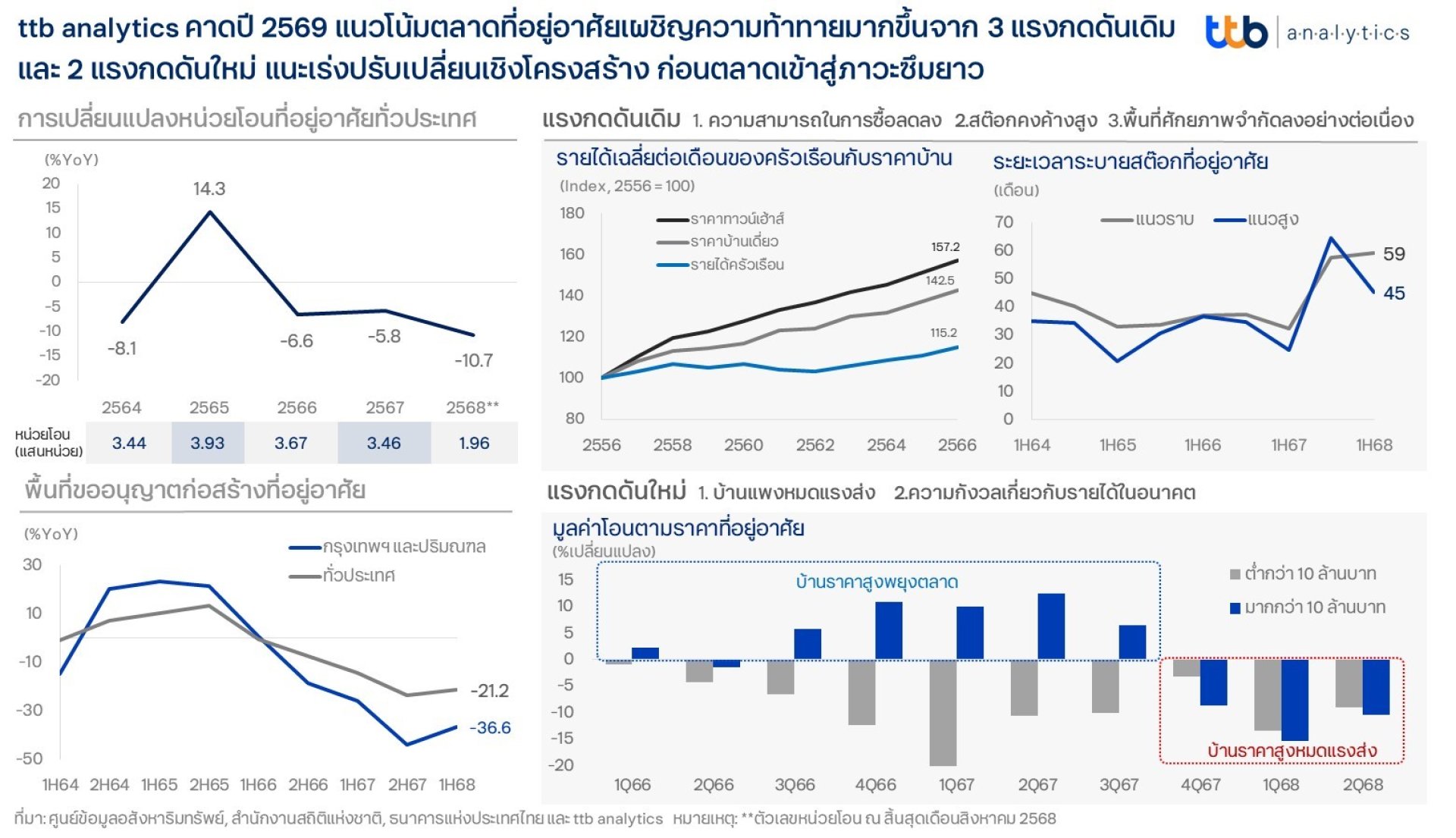

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คาดตลาดที่อยู่อาศัยไทยปี 2568 มีโอกาสหดตัว 12 ไตรมาสติดต่อกันตั้งแต่ปี 2566 จากความสามารถในการซื้อของประชาชนลดลงจากปัญหาหนี้ครัวเรือน รวมถึงการอาศัยระยะเวลาขายที่นานขึ้น สต๊อกคงค้างสูง และพื้นที่ศักยภาพในการพัฒนาที่อยู่อาศัยมีจำกัด โดยคาดปัจจัยดังกล่าวยังคงกดดันต่อเนื่องในปี 2569 พร้อมถูกซ้ำเติมจากแรงส่งของบ้านราคาสูงหมดไป รวมถึงความไม่มั่นคงในเรื่องงาน ด้วยเศรษฐกิจที่โตต่ำและกระแสการลดขนาดองค์กร ซึ่งอาจส่งผลให้หน่วยโอนที่อยู่อาศัยปี 2569 หลุดต่ำกว่า 3 แสนหน่วย

ตลาดอสังหาริมทรัพย์ที่อยู่อาศัยของไทยในปี 2568 ส่งสัญญาณแย่กว่าที่คาดการณ์ จากตัวเลขหน่วยโอนกรรมสิทธิ์ครึ่งปีแรกปรับลดลง 10.8% ซึ่งหดตัวติดต่อกันถึง 10 ไตรมาส และหากพิจารณาถึงสถานการณ์ในช่วงครึ่งปีหลังจากตัวเลขหน่วยโอนของเดือนสิงหาคมที่ผ่านมาสถานการณ์ตลาดที่อยู่อาศัยยังคงหดตัวที่ 11.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ส่งผลให้สถานการณ์ในช่วงที่เหลือของปีมีความเป็นไปได้ที่ตลาดอสังหาริมทรัพย์ที่อยู่อาศัยทั้งปี 2568 ยังอยู่ภายใต้ภาวะซบเซาโดยอาจหดตัว 11.8% และเป็นการหดตัว 12 ไตรมาสติดต่อกัน จากแรงกดดันเดิมที่กระทบตลาดอยู่ในปีที่ผ่านมาและยังไม่คลายตัวลงด้วยรายละเอียดดังต่อไปนี้

1. ความสามารถในการซื้อลดลง จากภาวะไม่สมดุลของการปรับเพิ่มกำลังซื้อและราคาที่อยู่อาศัย ด้วยลักษณะของภาคอสังหาริมทรัพย์ที่อยู่อาศัยที่ผู้ขายเป็นผู้มีอำนาจกำหนดราคาและผู้ซื้อเป็นเพียงผู้รับราคาจากผู้ขาย โดยราคาทาวน์เฮ้าส์และบ้านเดี่ยวทั่วประเทศในปี 2566 เพิ่มขึ้น 57.2% และ 42.5% เมื่อเทียบกับปี 2556 ขณะที่รายได้เฉลี่ยของครัวเรือนกลับเพิ่มขึ้นเพียง 15.2% ในช่วงเวลาเดียวกัน และด้วยภาวะหนี้ครัวเรือนที่อยู่ในระดับสูง ซึ่งมีสัดส่วน 86.8% ต่อ GDP ในไตรมาส 2 ปี 2568 สะท้อนภาระผ่อนชำระหนี้ที่สูงขึ้น ลดทอนรายได้ที่ใช้จ่ายได้และทำให้ผู้บริโภคชะลอการตัดสินใจซื้อสินค้าคงทนหรือสินทรัพย์ที่ต้องใช้เงินออม

2. สต๊อกคงค้างสูง สะท้อนผ่านสถานการณ์ของอัตราดูดซับ ณ ครึ่งแรกปี 2568 ของที่อยู่แนวราบอยู่ที่ 10.1% และแนวสูงที่ 13.2% ต่อครึ่งปี หรือกล่าวคือบนกำลังซื้อของคนในปัจจุบันจะต้องใช้เวลากว่า 59 และ 45 เดือนในการระบายสต๊อกที่อยู่อาศัยแนวราบและแนวสูงคงค้างได้หมดตามลำดับ ซึ่งอัตราดูดซับต่ำย่อมเป็นสัญญาณให้ผู้ประกอบการต้องออกโครงการใหม่ด้วยความระมัดระวัง เนื่องจากต้องแบกภาระทางการเงินที่ยาวขึ้น และเงินต้นบางส่วนต้องคงค้างในสต๊อกที่อยู่อาศัยรอขาย ส่งผลให้จำนวนพื้นที่

ขออนุญาตก่อสร้างที่อยู่อาศัยทั่วประเทศในครึ่งแรกปี 2568 ต่ำที่สุดในรอบ 15 ปีที่ 13.5 ล้านตารางเมตรซึ่งลดลงเกือบ 33% เมื่อเทียบกับครึ่งปีแรกของปี 2566

3. พื้นที่ศักยภาพจำกัดลงอย่างต่อเนื่อง จากข้อจำกัดการเดินทาง โดยเฉพาะในตลาดที่อยู่อาศัยหลักในพื้นที่กรุงเทพฯ และปริมณฑล เนื่องจากกำลังซื้อที่อยู่อาศัยเป็นกลุ่มวัยแรงงานส่งผลให้บริเวณที่อยู่อาศัยควรต้องอยู่ในรัศมีการเดินทางราว 1 - 1 ชั่วโมงครึ่ง ทำให้พื้นที่ในการพัฒนาเพื่อสร้างที่อยู่อาศัยในปัจจุบันโดยเฉพาะในกรุงเทพฯ และปริมณฑลอิ่มตัว สะท้อนผ่านหน่วยโอนที่อยู่อาศัยที่หดตัวต่ำกว่าค่าเฉลี่ยที่ 15.7% ในช่วง 8 เดือนแรกของปี 2568 และตัวเลขพื้นที่ขออนุญาตก่อสร้างในช่วงครึ่งปีแรกที่หดตัวแรงถึง 36.6% รวมถึงบนข้อจำกัดของความด้อยค่าโดยเปรียบเทียบเรื่องทำเลที่ตั้งของพื้นที่กรุงเทพฯ และปริมณฑลรอบนอกย่อมมีศักยภาพในการทำการตลาดที่ต่ำกว่า กอปรกับในระยะที่ผ่านมาพื้นที่กรุงเทพฯ และปริมณฑลรอบนอกในส่วนที่พัฒนาได้ก็มีการเข้าไปทำการตลาดแล้ว และด้วยอุปสงค์ที่เบาบางในพื้นที่นั้น เป็นผลให้ตลาดย่อมใกล้เกิดภาวะอิ่มตัว

ด้วยแรงกดดันเดิมข้างต้นที่กระทบต่อโมเมนตัมในการฟื้นตัว จึงส่งผลให้แรงส่งต่างๆ ที่ภาครัฐพยายามกระตุ้นผ่านนโยบาย เช่น การลดค่าธรรมเนียมการโอนและจดจำนองเหลือ 0.01% สำหรับที่อยู่อาศัยไม่เกิน 7 ล้านบาท และการปรับปรุงเกณฑ์ LTV (อัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน) ให้กู้ได้สูงสุดถึง 100% ของราคาที่อยู่อาศัย ไม่ส่งผลเท่าที่ควร โดยในปี 2569 นี้คาดการณ์ว่าภาคอสังหาริมทรัพย์จะมีแรงกดดันใหม่เข้ามาเป็นความ ท้าทายในตลาดที่ยังอาจไม่ใช่จุดต่ำสุด ดังต่อไปนี้

1. บ้านแพงหมดแรงส่ง ด้วยกระแสบ้านราคาตั้งแต่ 10 ล้านขึ้นไปที่คอยพยุงตลาดที่อยู่อาศัยแนวราบในช่วงปี 2566 และ 2567 ที่มีหน่วยโอนเพิ่มขึ้นที่ 4.7% และ 3.9% ตามลำดับ แต่อย่างไรก็ตามข้อจำกัดที่ควรพึงพิจารณาคือ กลุ่มที่มีรายได้เพียงพอที่จะสามารถซื้อบ้านราคาแพงได้มีน้อย สะท้อนผ่านผู้ยื่นแบบภาษีเงินได้บุคคลธรรมดาในปี 2567 ที่ผู้มีรายได้มากกว่า 2 ล้านบาทต่อปีขึ้นไปคิดเป็นสัดส่วนเพียง 3% ของจำนวนผู้ยื่นภาษีทั้งหมด และสถิติจำนวนบัญชีสินเชื่อเพื่อที่อยู่อาศัย ณ ไตรมาส 2 ปี 2567 ระดับวงเงินตั้งแต่ 10 ล้านบาทขึ้นไป มีเพียง 2.4 หมื่นบัญชี คิดเป็นสัดส่วนเพียง 2% ของจำนวนบัญชีสินเชื่อที่อยู่อาศัยทั้งหมด โดยเฉพาะในกลุ่มวงเงินตั้งแต่ 20 ล้านบาทขึ้นไปที่มีสัดส่วนน้อยกว่า 0.5% ของจำนวนบัญชีสินเชื่อที่อยู่อาศัยทั้งหมด รวมถึงบ้านราคาแพงมักเป็นทรัพย์สินที่ผู้ซื้อคนหนึ่งๆ มักมีการซื้อขายเพียงครั้งเดียว ส่งผลให้เมื่อเกิดการซื้อขายแล้วกำลังซื้อนั้นจะไม่ถูกนับเป็นกลุ่มอุปสงค์อีก หรือกล่าวโดยย่อคือกลุ่มตลาดบ้านแพงมีจำนวนน้อยและตลาดอิ่มตัวเร็วกว่ากลุ่ม Segment อื่นโดยเปรียบเทียบ สะท้อนผ่านสัญญาณการหดตัวต่อเนื่อง 3 ไตรมาสติดต่อกันของมูลค่าโอนตามราคาของบ้านราคา 10

ล้านขึ้นไป ในไตรมาสสุดท้ายปี 2567 ที่ -8.7% ต่อเนื่องถึงปี 2568 ที่ไตรมาส 1 และ 2 ที่ -15.4% และ -10.4% ตามลำดับ

2. ความกังวลเกี่ยวกับรายได้ในอนาคต เนื่องจากการซื้อที่อยู่อาศัยเป็นภาระผูกพันทางการเงินระยะยาว และด้วยสภาวการณ์ทางเศรษฐกิจไทยที่โตช้าลง รวมถึงในกลุ่มผู้มีรายได้ประจำในปี 2569 ก็ยังมีความไม่มั่นคงในเรื่องงานที่มาจากแนวโน้มเศรษฐกิจที่ขยายตัวต่ำ แล้วยังมีกระแสการลดขนาดองค์กรจากบทบาทของเทคโนโลยีปัญญาประดิษฐ์ที่เข้ามาแทนที่การใช้แรงงานคนได้ ส่งผลให้ความไม่มั่นใจในกระแสเงินสดในอนาคตที่ดูเป็นเรื่องน่ากังวลที่สุดหลังจากวิกฤตโควิด-19 เป็นแรงกดดันสำคัญให้ความต้องการซื้อที่อยู่อาศัยเป็นเรื่องที่ต้องพิจารณาอย่างรอบคอบกว่าที่เคยเป็น

ด้วยเหตุนี้ จากสภาวะซบเซาที่เกิดขึ้นนอกจาก 3 แรงกดดันเดิมที่ยังไม่คลายตัว ยังเผชิญกับ 2 แรงกดดันใหม่ที่คาดว่าจะกดดันตลาดที่อยู่อาศัยปี 2569 ยังเผชิญสภาวะหดตัวต่อเนื่อง โดยคาดหน่วยโอนที่อยู่อาศัยหดตัวมีโอกาสหลุดต่ำกว่า 3 แสนหน่วย และด้วยตลาดที่อยู่อาศัยของไทยที่ยังมีแนวโน้มทิศทางหดตัวต่อเนื่องด้วยปลายทางในการพลิกฟื้นยังไม่เห็นความชัดเจน จึงเป็นโจทย์ใหญ่และความท้าทายของทุกภาคส่วนที่ต้องช่วยกัน เริ่มจากการแก้หนี้ การฟื้นกำลังซื้อโดยรัฐช่วยกระตุ้นเศรษฐกิจเพื่อเพิ่มรายได้ การสร้างความต้องการโดยเพิ่มสิทธิประโยชน์ทางภาษีในการซื้อที่อยู่อาศัยมากขึ้น และการปรับโครงสร้างเศรษฐกิจหนุนให้รายได้ของคนเพิ่มขึ้นได้อย่างยั่งยืน