ttb analytics มองธุรกิจ IT & Telecommunication ของไทยกำลังเข้าสู่ภาวะอิ่มตัวตามสัญญาณการเติบโตที่ชะลอตัวต่ำ แนะเร่งพัฒนาโครงสร้างพื้นฐานเสริมสร้างอุตสาหกรรมเกี่ยวเนื่อง เพื่อยกระดับศักยภาพ

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองธุรกิจ IT & Telecommunication ของไทยเริ่มเข้าสู่ช่วงอิ่มตัวจากภาวะการเติบโตที่ต่ำกว่าค่าเฉลี่ย สาเหตุหลักจากข้อจำกัดของฝั่งอุปทานที่ไม่สามารถพัฒนาผลิตภัณฑ์ใหม่ ๆ เพื่อสร้างความต้องการในส่วนเพิ่มเติมบนจำนวนผู้ใช้งานที่อาจไม่เพิ่มขึ้นในเชิงจำนวนอีกต่อไป

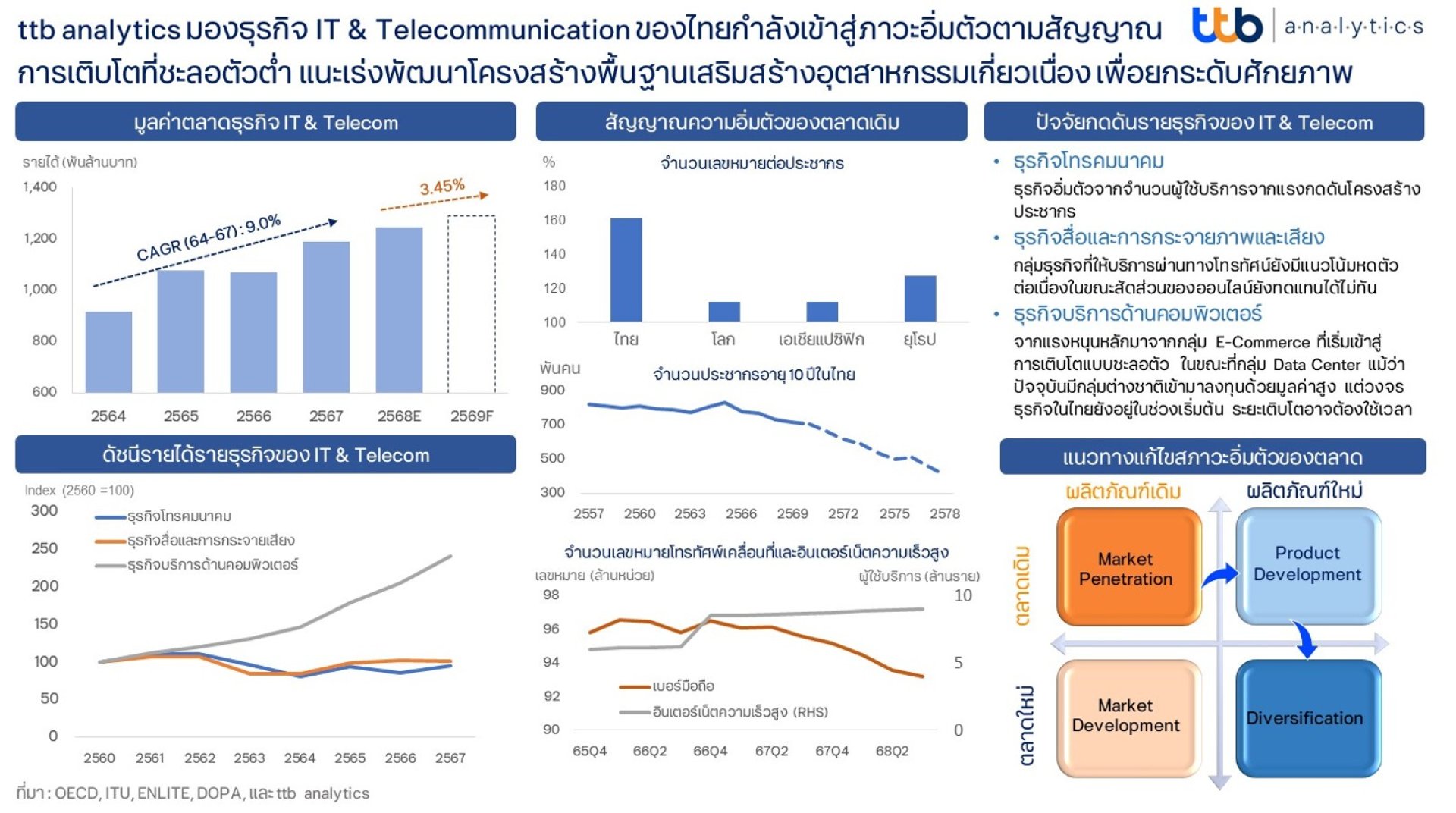

IT & Telecommunication เป็นธุรกิจที่มีบทบาทกับเศรษฐกิจไทยที่รายได้รวมของอุตสาหกรรมปี 2568 สูงถึง 1.24 ล้านล้านบาท ด้วยการเติบโตเฉลี่ยย้อนหลัง 3 ปี (2565 – 2568) ที่ 4.9% ซึ่งสูงกว่าการเติบโตของรายได้ประชาชาติในช่วงเวลาเดียวกันที่ 2.2% รวมถึงสูงกว่ารายได้จากภาคธุรกิจ (ไม่รวมกลุ่ม IT & Telecommunication) ที่เติบโตเพียง 1.9% ต่อปี รวมถึง IT & Telecommunication เป็นธุรกิจบริการที่สร้างพื้นที่กำไรได้สูงซึ่งช่วยให้เม็ดเงินตกอยู่ในมือของผู้ประกอบการสูงถึง 11.5% ซึ่งสูงกว่าภาพรวมของธุรกิจอื่น ๆ ที่มีพื้นที่กำไร 6.9% แสดงถึงความสามารถทั้งการสร้างรายได้และพื้นที่กำไร แต่อย่างไรก็ดี ธุรกิจ IT & Telecommunication ของไทยในปี 2569 อาจเริ่มเข้าสู่ภาวะกดดันจากตลาดที่ใกล้อิ่มตัว ด้วยรายละเอียดตามรายกลุ่มธุรกิจย่อยดังต่อไปนี้

กลุ่มธุรกิจโทรคมนาคม ของไทยกำลังเข้าสู่ภาวะอิ่มตัว อย่างชัดเจนจากฝั่งอุปสงค์ เนื่องจากรายได้ของอุตสาหกรรมยังคงพึ่งพาบริการหลักเพียงไม่กี่ประเภท ได้แก่ บริการโทรศัพท์เคลื่อนที่และอินเทอร์เน็ตความเร็วสูง ซึ่งคิดเป็นสัดส่วนมากกว่า 83% ของรายได้ทั้งหมด ขณะที่จำนวนผู้ใช้บริการใหม่มีแนวโน้มไม่เพิ่มขึ้น สะท้อนผ่านอัตราการครอบครองหมายเลขโทรศัพท์มือถือของไทยสูงถึง 161% ต่อประชากร สูงกว่าค่าเฉลี่ยภูมิภาคเอเชียแปซิฟิกที่ 112% โดยเฉพาะตามโครงสร้างประชากรวัย 10 ปี ซึ่งเป็นกลุ่มอายุที่องค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) ใช้เป็นเกณฑ์การเริ่มใช้โทรศัพท์มือถือ ลดลงต่อเนื่องจาก 8.27 แสนคนในปี 2565 เหลือ 7.29 แสนคนในปี 2568 และคาดว่าจะลดเหลือเพียง 4.03 แสนคนในอีก 10 ปีข้างหน้า ส่งผลให้ฐานลูกค้าใหม่ในอนาคตหดตัว ในขณะเดียวกัน จำนวนผู้ใช้บริการอินเทอร์เน็ตความเร็วสูงเริ่มส่งสัญญาณอิ่มตัวจากอัตราการเติบโตที่ชะลอตัวลงจาก 19.4% ต่อปีในช่วง 2558-2560 เหลือเพียง 2.8% ต่อปีในช่วง 2566-2568 อย่างไรก็ตาม การควบรวมกิจการของผู้ประกอบการรายใหญ่ในช่วง 2-3 ปีที่ผ่านมา ช่วยลดการแข่งขันด้านราคา และเอื้อให้อัตราค่าบริการปรับตัวสูงขึ้น สะท้อนผ่านอัตราค่าบริการเฉลี่ยต่อรายถ่วงน้ำหนัก (ARPU) ที่เพิ่มขึ้นเฉลี่ยปีละ 5.5% สำหรับอินเทอร์เน็ตความเร็วสูง และ 2.99% สำหรับโทรศัพท์เคลื่อนที่ ดังนั้น แนวโน้มปี 2569 คาดว่า รายได้กลุ่มโทรคมนาคมจะเติบโตจำกัดที่รายได้ 6.3 แสนล้านบาท เพิ่มขึ้นราว 1.9% ซึ่งมาจากผลของราคา (Price Effect) ที่ช่วยดันตลาดแม้จำนวนผู้ใช้บริการอาจไม่เพิ่มขึ้นก็ตาม

กลุ่มธุรกิจสื่อและการกระจายภาพและเสียง ยังอยู่ภายใต้ความท้าทายจากการเปลี่ยนแปลงพฤติกรรมของผู้รับบริการจากการหลอมรวมของสื่อ (Media Convergence) ที่เปลี่ยนจากการรับชมผ่านทางโทรทัศน์ (Broadcast Model) ที่รูปแบบทำงานเป็นแบบตามตาราง (Schedule-Based) ที่ปี 2560 เคยมีสัดส่วนรายได้ถึง 31% ของกลุ่มธุรกิจ ซึ่งไม่ตอบโจทย์กลุ่มคนรุ่นใหม่และส่งผลให้รายได้ปี 2567 เมื่อเทียบกับปี 2560 ลดลงกว่า 32% สวนทางกับการรับบริการผ่านช่องทางออนไลน์ที่มีโครงสร้างแบบ Platform Model และมีการทำงานแบบตอบสนองตามความต้องการ (On-demand) ที่ตอบโจทย์ของผู้รับบริการผ่าน (Algorithm-driven) รายได้สูงขึ้น 73% และมีสัดส่วนรายได้เพิ่มเป็น 13.3% เมื่อเทียบกับช่วง 2560 ที่มีสัดส่วนรายได้เพียง 6.6% โดยคาดว่าแนวโน้มปี 2569 แม้รายได้ในส่วนของบริการเผยแพร่ทางโทรทัศน์คาดว่าจะลดลง 5.2% แต่จากแรงส่งของการรับบริการผ่านช่องทางออนไลน์และธุรกิจบริการ สนับสนุนให้ธุรกิจสื่อยังสามารถเติบโตได้ในอัตราต่ำราว 0.7% หรือมูลค่า 2.08 แสนล้านบาท

ธุรกิจบริการด้านคอมพิวเตอร์ ที่เคยได้รับอานิสงส์จากกระแส Digital Disruption ที่เปลี่ยนรูปแบบการประกอบธุรกิจของผู้ประกอบการและเปลี่ยนพฤติกรรมของผู้ซื้อ ส่งผลให้รายได้เติบโตด้วยอัตราเร่งที่รายได้ปี 2567 ที่สูงกว่าปี 2560 ถึง 140.6% หรือเติบโตเฉลี่ย 7 ปีที่ 13.4% แต่นับจากปี 2569 คาดว่าธุรกิจจะเริ่มเผชิญการเติบโตในอัตราที่ลดลงจาก 2 สาเหตุสำคัญ คือ 1) กลุ่มธุรกิจพัฒนาซอฟท์แวร์โปรแกรมรายใหม่อยู่ในสถานการณ์ที่มีข้อจำกัดในการเข้าตลาด (Barrier to Entry) เนื่องจากนักพัฒนารายเดิมมีอำนาจครอบครองตลาดที่สูง (Market Dominance) และ 2) กลุ่มบริการจัดการและการให้เช่าพื้นที่บนเครื่องแม่ข่าย ซึ่งจากข้อมูลของกรมพัฒนาธุรกิจการค้าพบว่ากิจการพาณิชย์อิเล็กทรอนิกส์ (E-Commerce) มีวงจรการเติบโตที่เชื่อว่าผ่านช่วงอัตราเร่ง ไปแล้วจากพฤติกรรมผู้บริโภคที่เปลี่ยนจากสถานการณ์โควิด-19 และการพัฒนาต่อยอดสู่ Live-commerce ในช่วง 2 ปีที่ผ่านมา ส่งผลให้แรงส่งใหม่เบาบางและตลาดเริ่มเข้าสู่ช่วงอิ่มตัวที่อัตราการเติบโตชะลอตัวลง 3) ธุรกิจที่อาจมีบทบาทในอนาคตอย่าง Data Center ซึ่งปัจจุบันเงินลงทุนจากกลุ่มธุรกิจต่างชาติรายใหญ่เข้ามาในมูลค่าสูง แต่ก็มีข้อจำกัดในการยกระดับรายได้ของภาคธุรกิจรวมจากอุปทานที่จำกัดบนราคามาตรฐาน (Supply-Constraint with Standardized Pricing) โดยเฉพาะตามวงจรธุรกิจยังจัดอยู่ในช่วงเริ่มต้นและการเข้าสู่ระยะเติบโตที่อาจต้องใช้เวลา จึงคาดว่าแนวโน้มปี 2569 ธุรกิจจะมีรายได้ที่ 4.5 แสนล้านบาท ด้วยอัตราการเติบโต 7.1% ซึ่งเริ่มมีทิศทางที่ต่ำกว่าค่าเฉลี่ยย้อนหลังของธุรกิจ

จากสถานการณ์ที่กล่าวไว้ข้างต้น ttb analytics มองแนวโน้มธุรกิจ IT & Telecommunication ปี 2569 คาดมีแรงกดดันสูงขึ้นจากภาวะตลาดที่อิ่มตัว โดยเติบโตที่ 3.45% ซึ่งต่ำกว่าค่าเฉลี่ยในอดีตที่ผ่านมา ที่มูลค่า 1.29 ล้านล้านบาท แต่อย่างไรก็ตาม สัญญาณเริ่มอิ่มตัวส่วนใหญ่เกิดจากฟากอุปทานที่ไม่สามารถออกแบบผลิตภัณฑ์หรือสร้างนวัตกรรมใหม่ (Innovation Stagnation) จากข้อจำกัดทั้งฮาร์ดแวร์ ซอฟท์แวร์ และความพร้อมด้านบุคลากร จึงเป็นโจทย์สำคัญของไทยที่ต้องยกระดับจากอุตสาหกรรมเดิมสู่อุตสาหกรรมแห่งอนาคต ที่เป็น S-Curve และ New S-Curve เช่น อุตสาหกรรมสมาร์ทอิเล็กทรอนิกส์ หุ่นยนต์อัจฉริยะ ที่สามารถดึงดูดฮาร์ดแวร์ ซอฟท์แวร์ เพื่อเป็นรากฐานในการพัฒนาฝั่งผู้ประกอบการ และอุตสาหกรรมดิจิทัล ที่ช่วยเพิ่มเติมรูปแบบของบริการอันสามารถขยายขนาดศักยภาพตลาดได้ในอนาคต อีกทั้งเมื่อมีการพัฒนาและดึงดูดอุตสาหกรรม จำเป็นต้องเร่งพัฒนาศักยภาพบุคลากรด้าน IT & Telecommunication ให้รองรับเทคโนโลยี เพื่อให้ได้ประโยชน์จากการถ่ายทอดองค์ความรู้ อันเป็นรากฐานในการพัฒนาผลิตภัณฑ์ใหม่เพื่อนำออกมาขยายมิติการตลาดของกลุ่มลูกค้าเดิม และโอกาสในการขยายเข้าสู่กลุ่มตลาดลูกค้าใหม่