กนง. ลดดอกเบี้ยมาที่ 1% เร็วกว่าที่ตลาดคาดและมีแนวโน้มคงดอกเบี้ยต่ำต่อเนื่อง โดยพร้อมลดเพิ่มเติมหากเศรษฐกิจแย่กว่าที่ประเมินไว้

กนง. มีมติให้ลดอัตราดอกเบี้ยนโยบายจาก 1.25% มาอยู่ที่ 1.0% ด้วยเสียง 4:2 เพื่อให้ภาวะการเงินสนับสนุนเศรษฐกิจมากขึ้น บรรเทาภาระทางการเงินของ SMEs และครัวเรือนเพิ่มเติม ยึดเหนี่ยวคาดการณ์เงินเฟ้อระยะปานกลางไม่ให้ปรับลดลงมาก รวมทั้งสนับสนุนภาคธุรกิจให้ปรับตัวท่ามกลางการเปลี่ยนแปลงของระเบียบโลก ขณะที่กรรมการเสียงข้างน้อย 2 เสียง เห็นควรให้คงดอกเบี้ยนโยบายเนื่องจาก ระดับดอกเบี้ยที่ 1.25% เหมาะสมต่อภาวะเศรษฐกิจและการเงินแล้ว

ในภาพรวม กนง. มองว่าอัตราดอกเบี้ยนโยบายที่ 1% สอดคล้องกับแนวโน้มเศรษฐกิจในระยะข้างหน้าแล้ว โดยเริ่มให้ความสำคัญกับเสถียรภาพระบบการเงินในระยะปานกลางมากขึ้นในการประชุมครั้งนี้ ผ่านการติดตามความเสี่ยงจากอัตราดอกเบี้ยต่ำ อีกทั้ง ยังคำนึงถึง Policy space ของนโยบายการเงินที่มีจำกัดในบริบทที่ความไม่แน่นอนทางเศรษฐกิจยังอยู่ในระดับสูง พร้อมทั้งเน้นย้ำถึงความสำคัญของการผสานนโยบายเศรษฐกิจหลายด้านเพื่อแก้ไขปัญหาเชิงโครงสร้างของเศรษฐกิจ

กนง. มองเศรษฐกิจไทยเปราะบาง เงินเฟ้อมีความเสี่ยงด้านต่ำ

· กนง. มองว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวมากกว่าที่ประเมินไว้เดิม แต่ยังต่ำกว่าศักยภาพอย่างมีนัยสำคัญ โดยจะขยายตัวได้ราว 2.0%YOY ในปี 2026 และ 2027 ซึ่งยังต่ำกว่าระดับศักยภาพที่ ธปท. ประเมินไว้ที่ 2.7%YOY ขณะที่ลักษณะการฟื้นตัวจะเป็นแบบ K-shape อย่างชัดเจน ธุรกิจ SMEs มีแนวโน้มเติบโตต่ำกว่าช่วงก่อน COVID-19 ขณะที่รายได้แรงงานมีแนวโน้มขยายตัวชะลอลง

· กนง. มองกำแพงภาษีทรัมป์มีความไม่แน่นอนเพิ่มขึ้น ในระยะสั้นอัตราภาษีนำเข้าของสหรัฐฯ น่าจะปรับลดลงบ้าง แต่ในระยะต่อไปรัฐบาลสหรัฐฯ อาจใช้อำนาจตาม Sec. 232 (สินค้าที่เป็นความเสี่ยงต่อความมั่นคง) และ Sec. 301 (การค้าระหว่างประเทศที่ไม่เป็นธรรม) ในการขึ้นภาษีนำเข้าอีกครั้ง ขณะที่ความเสี่ยง พ.ร.บ. งบประมาณ 2027 ล่าช้าปรับลดลง ตามแนวโน้มการจัดตั้งรัฐบาลที่อาจทำได้เร็วขึ้น

· เงินเฟ้อมีความเสี่ยงด้านต่ำเพิ่มขึ้น จากทั้งราคาพลังงานที่ลดลงและมาตรการอุดหนุนค่าครองชีพของภาครัฐ ประเมินว่าอัตราเงินเฟ้อทั่วไปจะกลับเข้าสู่ขอบล่างของกรอบเป้าหมายในครึ่งหลังของปี 2027 ช้ากว่าที่ประเมินไว้เดิมในครึ่งแรกของปี 2027 นอกจากนี้ แรงกดดันเงินเฟ้อด้านอุปสงค์มีจำกัดตามเศรษฐกิจที่เติบโตต่ำกว่าศักยภาพ

SMEs เผชิญภาวะการเงินตึงตัว ทั้งการเข้าถึงสินเชื่อ และการแข็งค่าของเงินบาท

· ธุรกิจ SMEs ยังเผชิญต้นทุนทางการเงินสูง ขณะที่สินเชื่อหดตัวต่อเนื่อง โดย ธปท. พบว่าต้นทุนการกู้ยืมของสินเชื่อปล่อยใหม่ (New loan rate) ของกลุ่มธุรกิจ Micro-SMEs ปรับเพิ่มขึ้น 1.5% ในช่วง 15 เดือนที่ผ่านมา แม้ที่ผ่านมา กนง. จะปรับลดอัตราดอกเบี้ยนโยบายไปแล้วรวม 1.25% ก็ตาม สะท้อนความเสี่ยงเครดิตของธุรกิจขนาดเล็กที่สูงขึ้น และความระมัดระวังในการปล่อยสินเชื่อของสถาบันการเงิน

· เงินบาทที่แข็งค่าซ้ำเติมภาวะการเงินของผู้ส่งออก ผ่านการแปลงรายได้ในรูปเงินดอลลาร์สหรัฐมาเป็นเงินบาทโดยการศึกษาของ ธปท. พบว่ากลุ่ม SMEs ผู้ส่งออกสินค้าหมวดที่อ่อนไหวต่อค่าเงิน เช่น เกษตร เกษตรแปรรูป และสิ่งทอและเครื่องนุ่งห่ม มีผลกำไรลดลงจากการแข็งค่าของเงินบาทราว 7% ในปี 2025 อย่างมีนัยสำคัญ

กนง. มองดอกเบี้ยนโยบายที่ 1% “เพียงพอ” ต่อการประคองเศรษฐกิจภายใต้ Policy space จำกัด

· กนง. ประเมินว่าอัตราดอกเบี้ยนโยบายที่ 1% เป็นระดับที่ผ่อนคลายเพียงพอสอดคล้องกับแนวโน้มเศรษฐกิจ และการรักษา Policy space แล้ว อย่างไรก็ดี อัตราดอกเบี้ยนโยบายไทยสามารถลงไปอยู่ระดับต่ำสุดได้ที่ 0.5% เท่ากับช่วงวิกฤติ COVID-19 จะเท่ากับว่า กนง. ยังลดดอกเบี้ยได้อีก 0.5% หากเกิดสถานการณ์เลวร้ายต่อเศรษฐกิจ

· กนง. จะติดตามความเสี่ยงต่อระบบการเงินในภาวะดอกเบี้ยต่ำ โดย กนง. ได้อภิปรายใน 2 ประเด็น ดังนี้

o พฤติกรรม Search-for-yield จากอัตราดอกเบี้ยเงินฝากที่อยู่ในระดับต่ำ ซึ่งที่ผ่านมาตั้งแต่ กนง. ปรับลดอัตราดอกเบี้ยนโยบายครั้งแรกในเดือน ต.ค. 2024 พบว่าการลงทุนในสินทรัพย์เสี่ยงปรับสูงขึ้น อย่างไรก็ดี กนง. ยังไม่กังวลต่อสถานการณ์ดังกล่าวมากนักในปัจจุบัน

o การจัดสรรเงินกู้ที่ขาดประสิทธิภาพ โดยอัตราดอกเบี้ยที่ต่ำมากอาจทำให้จำนวน Zombie firms สูงขึ้นผ่านต้นทุนทางการเงินต่ำ หรืออาจทำให้ธุรกิจขนาดใหญ่นำเงินกู้ไปใช้ในกิจกรรมที่มีผลิตภาพต่ำ อย่างไรก็ดี ความเสี่ยงดังกล่าวอาจยังไม่น่ากังวลนัก ภายใต้ความระมัดระวังของสถาบันการเงิน

· กนง. เน้นย้ำว่า เศรษฐกิจไทยที่ขยายตัวต่ำจากปัจจัยเชิงโครงสร้างไม่สามารถแก้ไขได้ด้วยนโยบายการเงินเพียงอย่างเดียว โดยอัตราดอกเบี้ยที่ต่ำเป็นเพียงหนึ่งในเครื่องมือที่จะเอื้อให้เศรษฐกิจไทยปรับตัวให้เติบโตได้สูงขึ้น ไปข้างหน้า นโยบายเพิ่มขีดความสามารถในการแข่งขัน และมาตรการทางการเงินเฉพาะจุดจะมีความจำเป็นอย่างมาก

IMPLICATIONS

SCB EIC มองว่า กนง. จะคงดอกเบี้ยไว้ที่ 1% หากแนวโน้มเศรษฐกิจไม่ได้ปรับแย่ลงมากกว่าที่ประเมินไว้ เนื่องจาก

· อัตราดอกเบี้ยนโยบายที่ลดลงเหลือ 1% จะทำให้อัตราดอกเบี้ยที่แท้จริงปรับลดลงเข้าใกล้ 0 ซึ่งใกล้เคียงค่าเฉลี่ยในอดีต โดยเป็นระดับที่ผ่อนคลายพอสมควร และยังสามารถรักษาเสถียรภาพระบบการเงินในระยะปานกลางได้

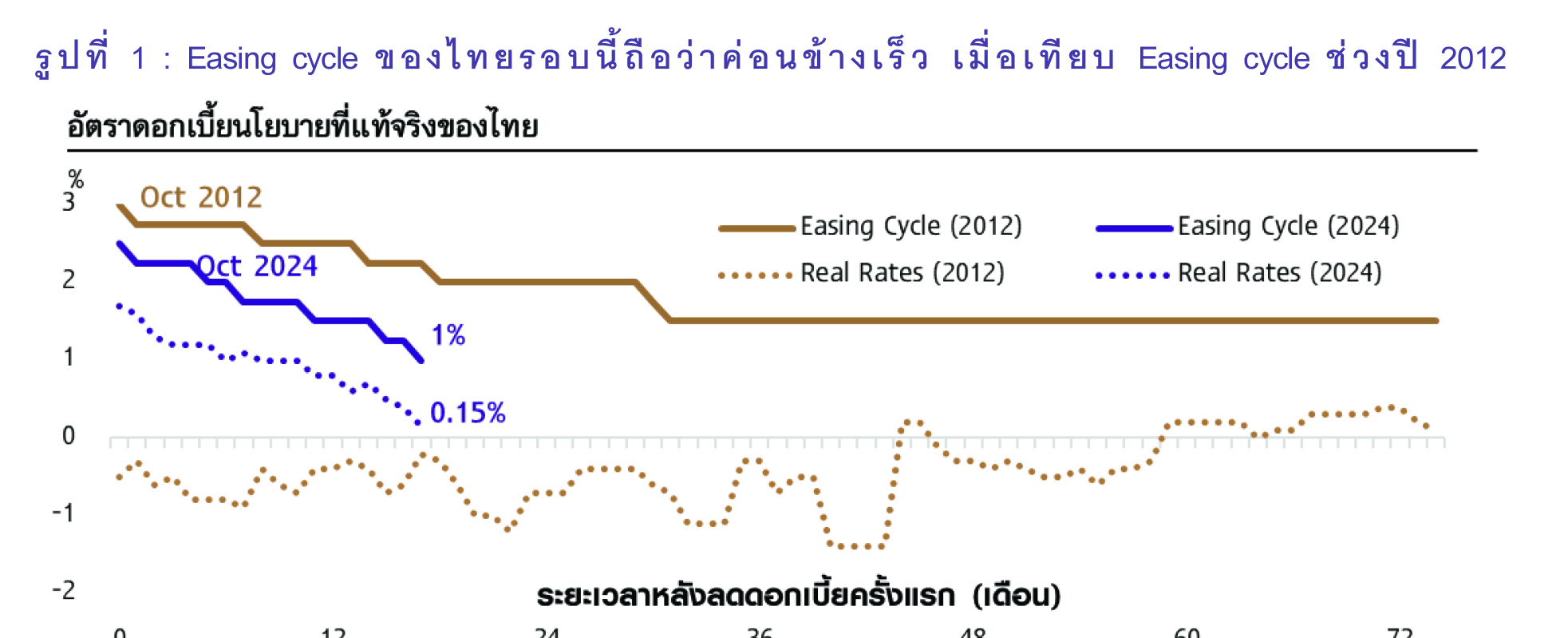

· เมื่อเทียบกับวัฏจักรการลดดอกเบี้ย (Easing cycle) นอกช่วงวิกฤติในช่วงปี 2012 (รูปที่ 1) นับว่า Easing cycle ครั้งนี้มีจังหวะการลดดอกเบี้ยที่ค่อนข้างเร็ว

o ปัจจัยที่ทำให้ กนง. ลดดอกเบี้ยครั้งแรกใน Easing cycle รอบนี้จากระดับ 2.5% ลงมาอยู่ที่ 2.25% คือการประเมินว่าเศรษฐกิจไทยมีศักยภาพในการเติบโตต่ำกว่าช่วงก่อน COVID-19 อย่างมีนัยสำคัญ กนง. จึงปรับระดับของดอกเบี้ยนโยบายลงมาให้สอดคล้องกัน อีกทั้ง ภาคครัวเรือนและ SMEs ไทยยังคงเปราะบางมาก ขณะที่ปัจจัยกดดันจากกำแพงภาษีสหรัฐฯ เกิดขึ้นภายหลังจาก Easing cycle ได้เริ่มขึ้นแล้ว

o Easing cycle ในรอบนี้ จึงเป็นการทยอยผ่อนคลายภาวะการเงินให้สอดคล้องกับบริบทเศรษฐกิจไทย ซึ่งเผชิญความเปราะบางจากภายใน และปัจจัยกดดันจากภายนอก ทั้งประเด็นภูมิรัฐศาสตร์ และการกีดกันทางการค้า อัตราดอกเบี้ยนโยบายจึงอาจไม่ลงไปอยู่ในระดับต่ำมากเหมือนช่วง COVID-19 ที่เศรษฐกิจไทยหดตัวรุนแรง

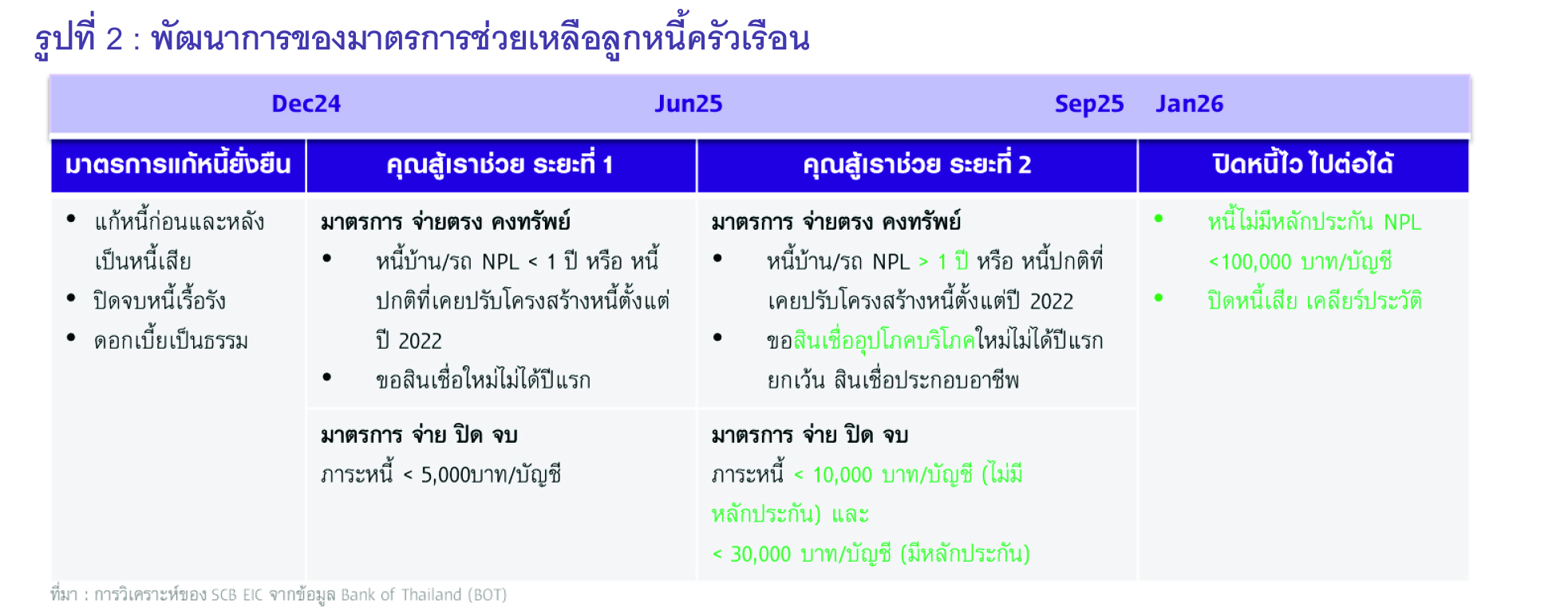

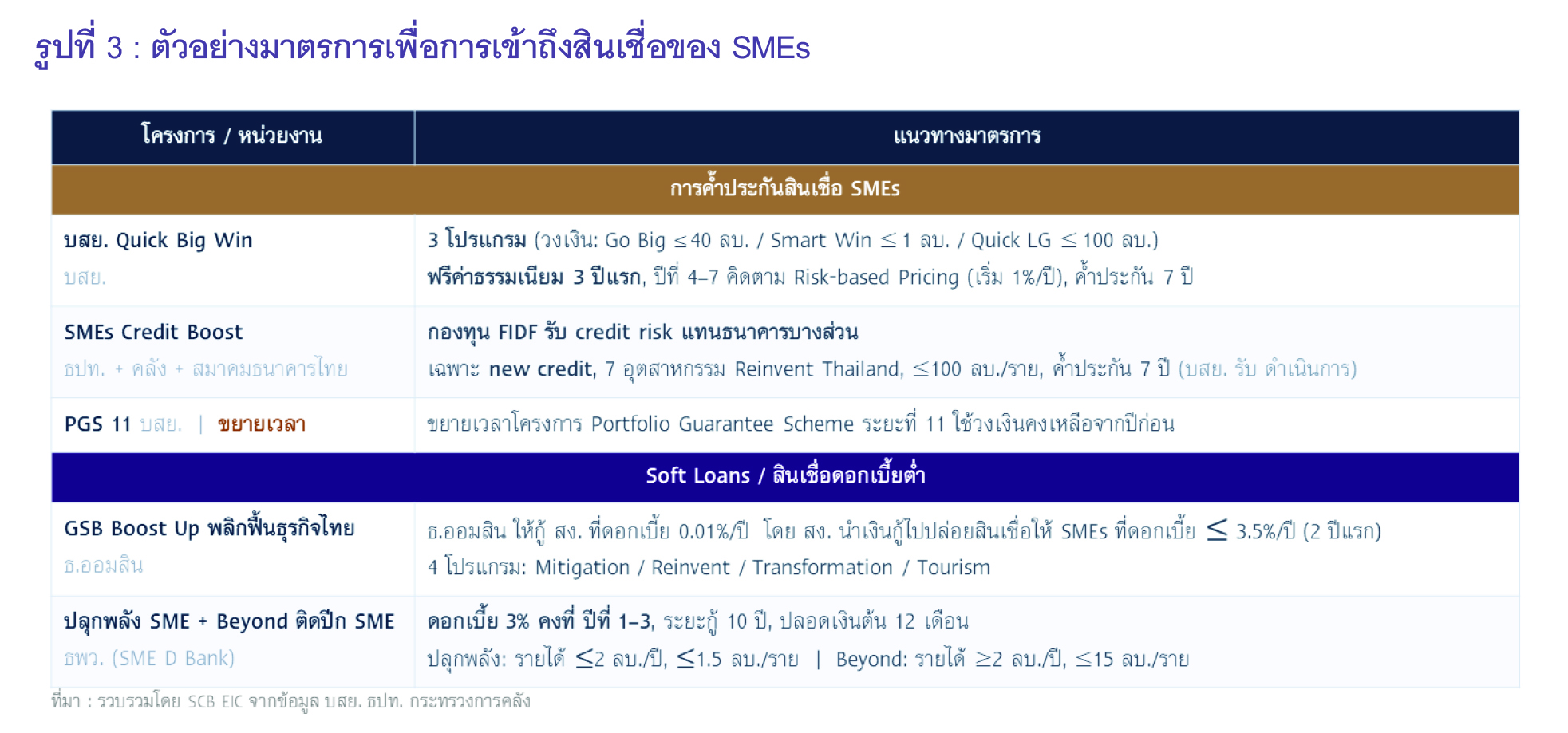

· การเน้นย้ำเรื่องนโยบายปรับโครงสร้างเศรษฐกิจ และมาตรการทางการเงินเฉพาะจุด อาจเป็นการส่งสัญญาณว่า กนง. ได้ใช้เครื่องมือดอกเบี้ยอย่างเต็มที่ในระดับหนึ่งแล้ว การลดดอกเบี้ยต่อเนื่องอีกอาจไม่ได้ช่วยแก้ไขปัญหาเศรษฐกิจไทยได้มากนัก และอาจกระทบต่อประสิทธิผลในการส่งผ่านนโยบายการเงินได้ โดย ธปท. เริ่มดำเนินนโยบายรอบด้านประสานกับรัฐบาลมากขึ้นในการแก้ไขปัญหาเศรษฐกิจไทย ผ่านมาตรการทางการเงินที่เน้นช่วยเหลือกลุ่มครัวเรือน (รูปที่ 2) และ SMEs (รูปที่ 3)

สำหรับมุมมองนโยบายการเงินในระยะข้างหน้า SCB EIC ประเมินว่า อัตราดอกเบี้ยนโยบายจะอยู่ที่ 1.0% ไปอีกระยะหนึ่ง โดยอาจลดลงเพิ่มเติมหากเศรษฐกิจแย่กว่าที่ประเมินไว้ เพื่อประคับประคองเศรษฐกิจไทยที่มีแนวโน้มเติบโตต่ำผ่านการลดต้นทุนทางการเงิน บรรเทาภาระหนี้สิน และเพื่อเพิ่มอัตราเงินเฟ้อทั่วไปที่มีแนวโน้มอยู่ในระดับต่ำกว่ากรอบเป้าหมายให้สูงขึ้น ขณะที่จะเน้นมาตรการทางการเงินเฉพาะจุดในภาคส่วนที่มีความเปราะบาง ซึ่งได้แก่ ครัวเรือน และ SMEs ในการแก้ไขปัญหาเศรษฐกิจไทยมากขึ้น

รูปที่ 1 : Easing cycle ของไทยรอบนี้ถือว่าค่อนข้างเร็ว เมื่อเทียบ Easing cycle ช่วงปี 2012

รูปที่ 2 : พัฒนาการของมาตรการช่วยเหลือลูกหนี้ครัวเรือน

รูปที่ 3 : ตัวอย่างมาตรการเพื่อการเข้าถึงสินเชื่อของ SMEs

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/policy-rate-250226