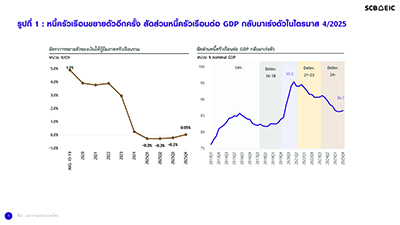

หนี้ครัวเรือนไทยต่อ GDP ณ สิ้นปี 2025 เพิ่มแตะ 86.7% ตลาดแรงงานเปราะบาง-ค่าครองชีพแพงจะยิ่งกดดันความสามารถชำระหนี้

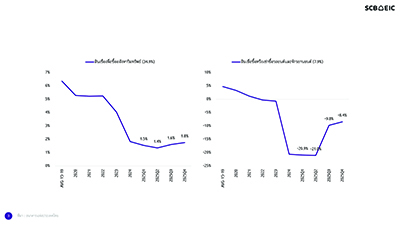

การขยายตัวของหนี้ครัวเรือนไตรมาส 4/2025 มีแรงหนุนหลักจากสินเชื่อเพื่อการบริโภคส่วนบุคคล ซึ่งเพิ่มขึ้นมาอยู่ที่ 12.72 ล้านล้านบาท หรือเพิ่มขึ้นราว 1.19 แสนล้านบาทจากไตรมาสก่อน สะท้อนว่าครัวเรือนยังจำเป็นต้องพึ่งพาเงินกู้เพื่อประคองการใช้จ่ายในชีวิตประจำวัน ท่ามกลางรายได้ที่ฟื้นตัวช้า ขณะที่สินเชื่อเพื่อซื้ออสังหาริมทรัพย์แม้ปรับเพิ่มขึ้นเล็กน้อย แต่ยังอยู่ในระดับต่ำต่อเนื่อง

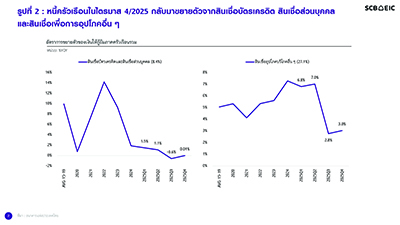

สำหรับสินเชื่อที่หดตัวจากไตรมาสก่อน ได้แก่ สินเชื่อเช่าซื้อรถยนต์และจักรยานยนต์ สินเชื่อเพื่อการศึกษา และสินเชื่อเพื่อการประกอบธุรกิจ ซึ่งยังคงลดลงต่อเนื่อง (รูปที่ 2)

รูปที่ 2 : หนี้ครัวเรือนในไตรมาส 4/2025 กลับมาขยายตัวจากสินเชื่อบัตรเครดิต สินเชื่อส่วนบุคคล และสินเชื่อเพื่อการอุปโภคอื่น ๆ

ที่มา : ธนาคารแห่งประเทศไทย

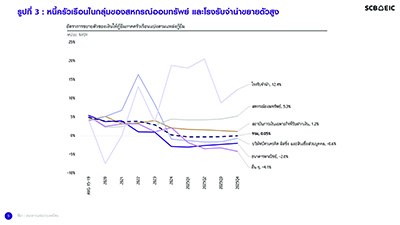

เมื่อพิจารณาหนี้ครัวเรือนแยกตามประเภทผู้ให้สินเชื่อ พบว่า สินเชื่อจากสถาบันการเงินเอกชน

ยังหดตัวต่อเนื่อง สะท้อนความระมัดระวังในการปล่อยสินเชื่อ โดยเฉพาะธนาคารพาณิชย์และบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคล ซึ่งรวมกันคิดเป็นประมาณครึ่งหนึ่งของสินเชื่อภาคครัวเรือนทั้งหมด โดยยอดคงค้างสินเชื่อครัวเรือนของธนาคารพาณิชย์หดตัวราว -2%YOY หดตัวต่อเนื่องเป็นไตรมาสที่ 7 ขณะที่ยอดคงค้างสินเชื่อครัวเรือนของบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคลหดตัว -0.6%YOY ต่อเนื่องเป็นไตรมาสที่ 5 (รูปที่ 3)

รูปที่ 3 : หนี้ครัวเรือนในกลุ่มของสหกรณ์ออมทรัพย์ และโรงรับจำนำขยายตัวสูง

ที่มา : ธนาคารแห่งประเทศไทย

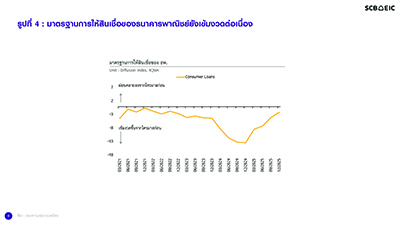

อย่างไรก็ดี หนี้ครัวเรือนโดยรวมกลับมาขยายตัวได้จากสินเชื่อของสถาบันการเงินเฉพาะกิจและสถาบันการเงินของรัฐ ซึ่งยังคงเติบโตต่อเนื่องจากมาตรการช่วยเหลือภาครัฐที่มีส่วนพยุงเศรษฐกิจ ขณะเดียวกัน สินเชื่อผ่านสหกรณ์ออมทรัพย์ และโรงรับจำนำ เร่งตัวขึ้นมาก สะท้อนว่าครัวเรือนหันไปพึ่งพาแหล่งเงินกู้ที่เข้าถึงง่ายและมีเงื่อนไขยืดหยุ่นกว่าสินเชื่อจากสถาบันการเงินหลักที่ยังคงเข้มงวดในการปล่อยสินเชื่อ (รูปที่ 4) แนวโน้มดังกล่าวชี้ให้เห็นว่า ครัวเรือนบางส่วนยังเผชิญปัญหารายได้ไม่พอรายจ่าย และต้องการเสริมสภาพคล่องระยะสั้นผ่านการก่อหนี้เพิ่มเติม ท่ามกลางเศรษฐกิจที่ขยายตัวช้า ซึ่งอาจนำไปสู่การสะสมภาระหนี้และเพิ่มความเสี่ยงในการชำระหนี้ในระยะข้างหน้า

รูปที่ 4 : มาตรฐานการให้สินเชื่อของธนาคารพาณิชย์ยังเข้มงวดต่อเนื่อง

ที่มา : ธนาคารแห่งประเทศไทย

SCB EIC ประเมินปัญหาหนี้ครัวเรือนไทยมีแนวโน้มเผชิญความเสี่ยงสูงขึ้น จากตลาดแรงงานที่ยังเปราะบาง ท่ามกลางค่าครองชีพที่เร่งตัวเร็ว

ความสามารถในการชำระหนี้ของครัวเรือนไทยมีแนวโน้มแย่ลงจาก 2 ปัจจัยหลัก ได้แก่

(1) ตลาดแรงงานเปราะบาง

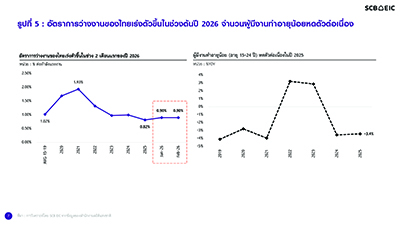

- อัตราการว่างงานของไทยเริ่มเร่งตัวขึ้นในช่วง 2 เดือนแรกของปี 2026 สู่ระดับ 0.9% ส่วนหนึ่งเป็นผลมาจากแรงงานจบใหม่หางานทำได้ยากขึ้น ส่งผลให้อัตราว่างงานของผู้ที่ไม่เคยทำงานมาก่อนเร่งตัว นอกจากนี้ ในปี 2025 จำนวนผู้มีงานทำในกลุ่มอายุ 15-24 ปีหดตัวต่อเนื่องเป็นปีที่ 2 สะท้อนความต้องการจ้างงานแรงงานจบใหม่ที่ลดลง ทำให้แรงงานจบใหม่บางส่วนต้องหันไปทำงานนอกระบบมากขึ้น ซึ่งมักมีความมั่นคงทางรายได้ต่ำกว่าการทำงานในระบบ (รูปที่ 5)

รูปที่ 5 : อัตราการว่างงานของไทยเร่งตัวขึ้นในช่วงต้นปี 2026 จำนวนผู้มีงานทำอายุน้อยหดตัวต่อเนื่อง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

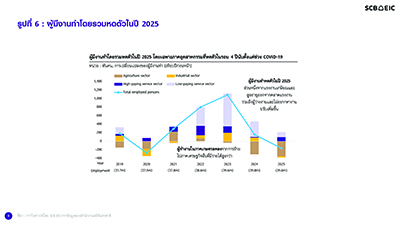

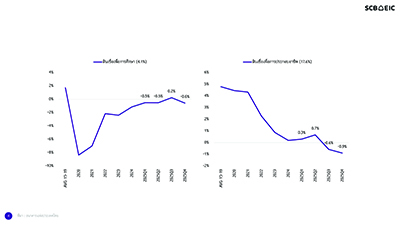

- จำนวนผู้มีงานทำปรับตัวลดลงต่อเนื่อง โดยเฉพาะในปี 2025 ที่การจ้างงานในภาคอุตสาหกรรม

หดตัวเป็นครั้งแรกในรอบ 4 ปีนับตั้งแต่ช่วง COVID-19 (รูปที่ 6) สอดคล้องกับภาวะเศรษฐกิจที่ขยายตัวช้า และภาคการผลิตที่ยังหดตัวต่อเนื่อง ขณะเดียวกัน จำนวนคนทำงานในภาคเกษตรลดลงจากการย้ายไปทำงานในภาคเศรษฐกิจอื่นที่ให้รายได้สูงกว่า เช่น ภาคบริการ อย่างไรก็ดี ภาคบริการมีขีดจำกัดในการรองรับแรงงาน และงานบางส่วนเป็นงานที่มีรายได้ต่ำ ส่งผลให้รายได้เฉลี่ยของแรงงานปรับลดลง

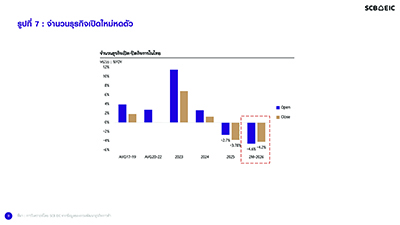

ปัจจัยเหล่านี้ซ้ำเติมแนวโน้มรายได้ของครัวเรือนในภาพรวมให้มีความเสี่ยงลดลงได้อีกในระยะข้างหน้า สอดคล้องกับข้อมูลจากกรมพัฒนาธุรกิจการค้า ซึ่งพบว่า จำนวนธุรกิจเปิดใหม่ยังหดตัวต่อเนื่อง สะท้อนการลงทุนภาคเอกชนที่ลดลงและจำกัดโอกาสในการจ้างงานใหม่ (รูปที่ 7)

รูปที่ 6 : ผู้มีงานทำโดยรวมหดตัวในปี 2025

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

รูปที่ 7 : จำนวนธุรกิจเปิดใหม่หดตัว

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกรมพัฒนาธุรกิจการค้า

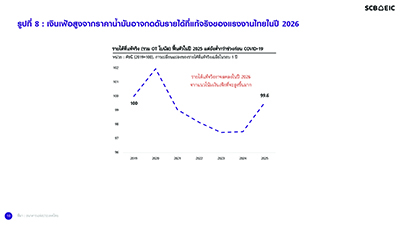

(2) ความขัดแย้งในตะวันออกกลางเร่งค่าครองชีพ กดดันรายได้ที่แท้จริง และเพิ่มความเสี่ยงต่อการจ้างงาน

- ราคาพลังงานที่ปรับสูงขึ้นมากจากสถานการณ์ในตะวันออกกลางส่งผลกระทบเป็นวงกว้างต่อราคาสินค้าและบริการอื่น ๆ SCB EIC ประเมินว่าเงินเฟ้อไทยปี 2026 จะเร่งตัวขึ้นสู่ระดับ 3.2% ซึ่งจะกดดันรายได้ที่แท้จริงของแรงงานที่เพิ่งฟื้นกลับมาใกล้เคียงระดับก่อน COVID-19 (รูปที่ 8) ขณะเดียวกัน ราคาพลังงานที่สูงขึ้นเพิ่มต้นทุนให้ภาคธุรกิจ กระทบความสามารถในการทำกำไร และอาจจำกัดการจ้างงานหรือการปรับขึ้นค่าจ้างในระยะข้างหน้า

- นอกจากนี้ SCB EIC ประเมินว่าหลายกลุ่มธุรกิจที่มีความเสี่ยงได้รับผลกระทบสูงจากสถานการณ์ดังกล่าว เช่น ธุรกิจที่เกี่ยวข้องกับการปลูกข้าว การผลิตแผ่นไม้และผลิตภัณฑ์ไม้เพื่อการก่อสร้าง รวมถึงกลุ่มเคมีภัณฑ์ เม็ดพลาสติก และยางสังเคราะห์ เนื่องจากต้นทุนวัตถุดิบและค่าขนส่งเพิ่มขึ้น ขณะที่การส่งออกสินค้าไปตลาดตะวันออกกลางถูกจำกัดลง

แรงงานในธุรกิจกลุ่มเสี่ยงเหล่านี้มีจำนวนราว 2.6 ล้านคน หรือ 6.5% ของแรงงานทั้งหมด หากภาคธุรกิจจำเป็นต้องควบคุมต้นทุนเพื่อประคองกิจการท่ามกลางความไม่แน่นอนที่ยังสูง แรงงานกลุ่มนี้จึงมีความเสี่ยงที่จะถูกลดชั่วโมงทำงาน ลดค่าล่วงเวลา หรือชะลอการจ้างงานลง ซึ่งอาจซ้ำเติมความเปราะบางของตลาดแรงงานไทยในปีนี้

รูปที่ 8 : เงินเฟ้อสูงจากราคาน้ำมันอาจกดดันรายได้ที่แท้จริงของแรงงานไทยในปี 2026

ที่มา : ธนาคารแห่งประเทศไทย

มาตรการภาครัฐควรมุ่งบรรเทาค่าครองชีพในระยะสั้นอย่างตรงจุด ควบคู่กับการแก้ปัญหาเชิงโครงสร้างในระยะยาว

ในระยะสั้น ภาครัฐควรเร่งออกมาตรการช่วยเหลือค่าครองชีพแบบมุ่งเป้า (Targeted) โดยเฉพาะด้านพลังงาน เพื่อบรรเทาผลกระทบต่อครัวเรือนเปราะบางและกลุ่มรายได้น้อยที่มีสัดส่วนค่าใช้จ่ายด้านอาหารและพลังงานสูง มาตรการควรออกแบบให้ตรงกลุ่มและมีลักษณะชั่วคราว เพื่อช่วยประคองกำลังซื้อและลดความจำเป็นที่ครัวเรือนต้องก่อหนี้เพิ่มเพื่อใช้จ่ายสิ่งจำเป็นในชีวิตประจำวัน ขณะเดียวกัน ภาครัฐควรเดินหน้ามาตรการปรับโครงสร้างหนี้และลดภาระหนี้ของลูกหนี้กลุ่มเปราะบางควบคู่กัน เพื่อเสริมสภาพคล่องในช่วงที่รายได้ยังฟื้นตัวไม่เต็มที่

ในระยะยาว การแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนจำเป็นต้องมุ่งแก้ที่ต้นตอของปัญหา โดยเฉพาะการยกระดับรายได้และความสามารถในการหารายได้ของครัวเรือน ภาครัฐจึงควรเร่งพัฒนาทักษะแรงงานให้สอดคล้องกับความต้องการของตลาด ควบคู่กับการสร้างงานที่มีผลิตภาพสูง และขยายโอกาสในการเข้าถึงอาชีพและแหล่งรายได้ใหม่ นอกจากนี้ ควรพัฒนาระบบสวัสดิการให้รองรับสังคมสูงอายุได้ดีขึ้น และส่งเสริมวินัยและภูมิคุ้มกันทางการเงินของครัวเรือน เพื่อช่วยให้ครัวเรือนสามารถรับมือกับความผันผวนของรายได้และค่าครองชีพได้ดีขึ้นในอนาคต ซึ่งจะช่วยลดการพึ่งพาหนี้เพื่อการบริโภค และทำให้การแก้ปัญหาหนี้ครัวเรือนเกิดผลอย่างยั่งยืนมากขึ้น

")