ttb analytics ชี้วิกฤตพลังงานดันยอดจดทะเบียนรถยนต์ไฟฟ้าป้ายแดงปี 2569 ทะลุ 1.5 แสนคัน แนะหนุนพัฒนาด้านโครงสร้างพื้นฐานและสถานีชาร์จรถไฟฟ้ารองรับ เพื่อสร้างความยั่งยืนแก่ EV Ecosystem ในระยะยาว

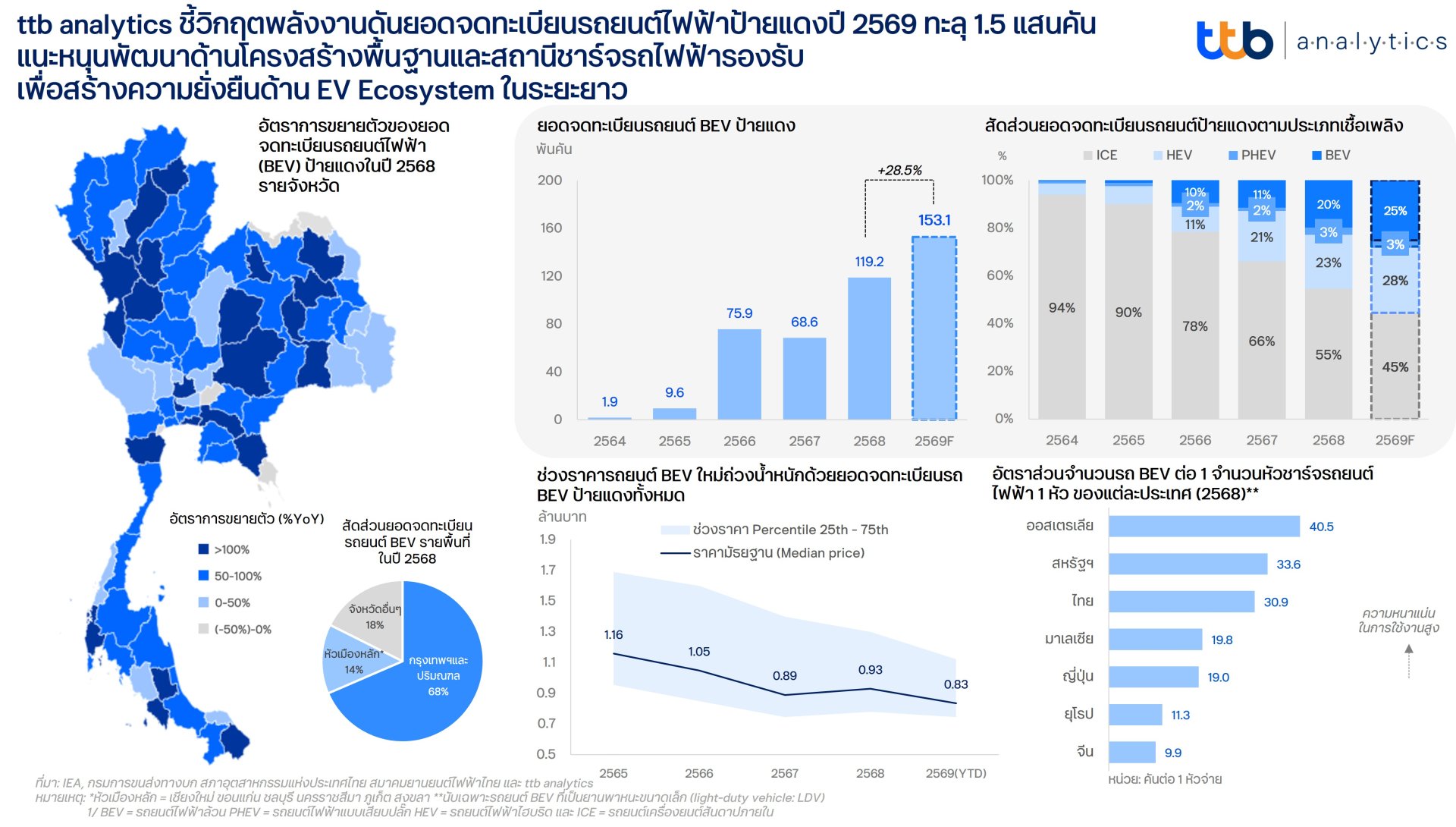

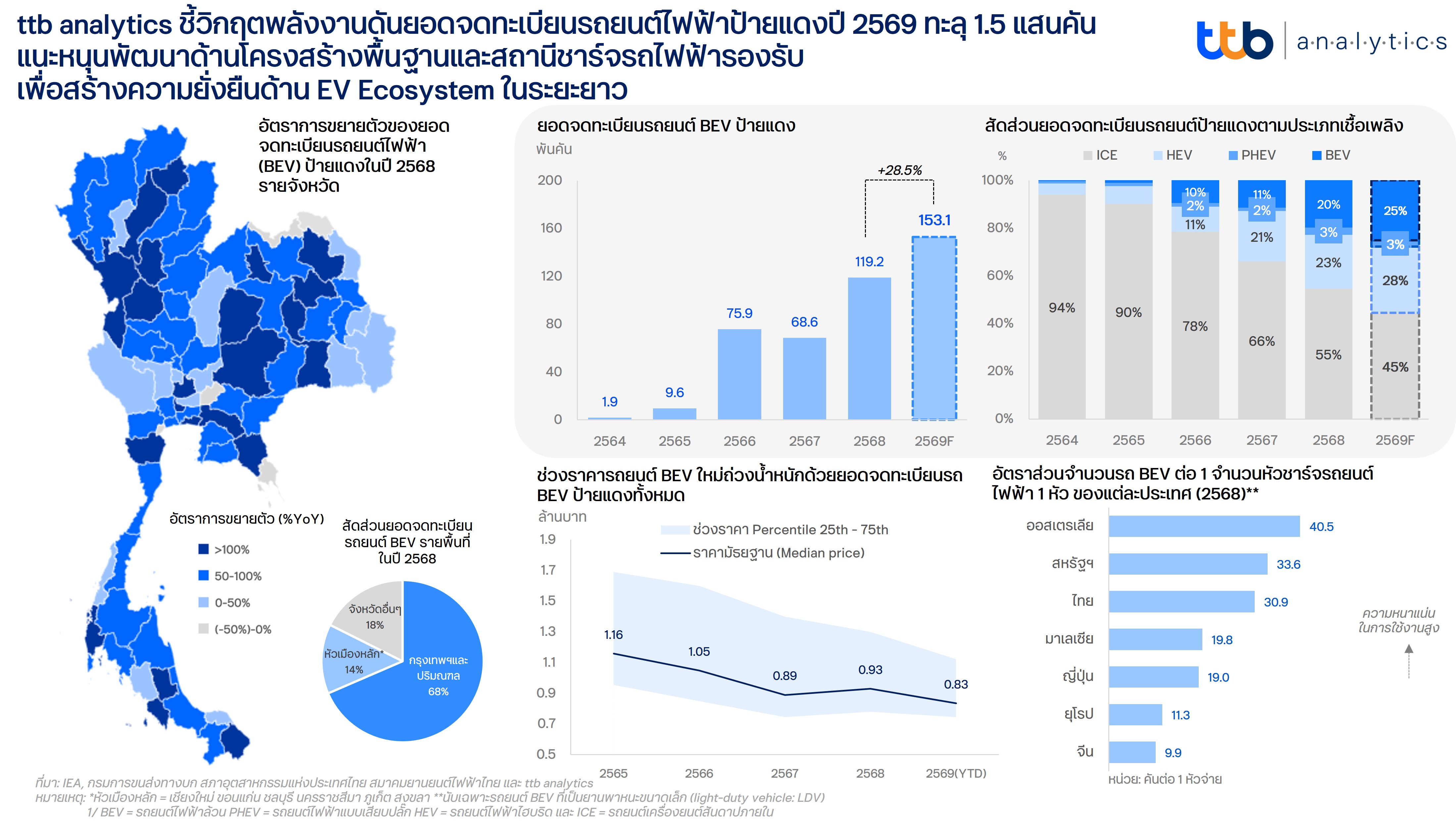

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินยอดจดทะเบียนรถยนต์ไฟฟ้าป้ายแดงในปี 2569 จะอยู่ที่ 1.53 แสนคัน เพิ่มขึ้น 28.5% เมื่อเทียบกับปีก่อน จากราคาน้ำมันเชื้อเพลิงในประเทศปรับสูงขึ้น ประกอบกับราคารถใหม่ที่เข้าถึงได้และมีทิศทางทรงตัวมากขึ้น ซึ่งจะทำให้อัตราการยอมรับรถยนต์ไฟฟ้า (BEV Adoption) เพิ่มขึ้นจนแตะระดับ 25.1% ของยอดจดทะเบียนรถป้ายแดง ทั้งนี้ การเร่งพัฒนาโครงสร้างพื้นฐานและการขยายสถานีชาร์จรถไฟฟ้าเพื่อรองรับความต้องการที่ยังเติบโตต่อเนื่อง จะเป็นเงื่อนไขสำคัญต่อการสร้างระบบนิเวศยานยนต์ไฟฟ้า (EV Ecosystem) ที่แข็งแรงและยั่งยืนอย่างแท้จริงของไทย

ttb analytics ประเมินยอดจดทะเบียนรถยนต์ไฟฟ้าป้ายแดง (รย.1-3) จะอยู่ที่ 1.53 แสนคัน เพิ่มขึ้น 28.5% จากปีก่อน โดยมีปัจจัยสนับสนุนหลักจากราคาขายรถยนต์ไฟฟ้า (BEV) ที่เข้าถึงได้จากอานิสงส์มาตรการสนับสนุนของภาครัฐและการแข่งขันด้านราคาจากผู้ผลิตจีน อีกทั้งความกังวลเกี่ยวกับค่าใช้จ่ายในการเดินทางจากราคาน้ำมันในประเทศที่เพิ่มสูงขึ้นจากวิกฤตความขัดแย้งในภูมิภาคตะวันออกกลาง ซึ่งส่งผลทำให้ยอดจดทะเบียนรถยนต์ไฟฟ้าในช่วง 5 เดือนแรกของปี 2569 สูงถึง 8.4 หมื่นคัน หรือ เติบโตถึง 94.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) สอดคล้องกับตัวเลขยอดจดทะเบียนรถยนต์ BEV ป้ายแดงที่ขยายตัวได้ดีในเกือบทุกจังหวัด โดยมี 23 จังหวัดที่เติบโตมากกว่าเท่าตัวเมื่อเทียบกับปีก่อน ขณะที่ส่วนแบ่งตลาดรถยนต์ใช้น้ำมัน (รถยนต์เครื่องยนต์สันดาปภายใน : ICE) กลับลดลงอย่างมีนัย

ค่าใช้จ่ายด้านพลังงานจากราคาน้ำมันเชื้อเพลิงในประเทศที่มีความผันผวนและปรับตัวสูงขึ้นมาก เร่งให้เกิดการยอมรับยานยนต์ไฟฟ้าในไทยในวงกว้าง โดย ttb analytics ประเมินว่า อัตราการยอมรับและการใช้งานรถยนต์ไฟฟ้า (BEV Adoption) ซึ่งสะท้อนผ่านส่วนแบ่งยอดจดทะเบียนป้ายแดงคาดว่าจะเพิ่มขึ้นจาก 19.8% ของยอดจดป้ายแดงทั้งหมดในปี 2568 เป็น 25.1% ในปี 2569 ซึ่งแม้ว่าต้นทุนการครอบครองรถยนต์ BEV มักมีค่าใช้จ่ายแฝงอื่น ๆ (เช่น ค่าประกันภัย ค่าบำรุงรักษา ค่าเสื่อม) ที่ค่อนข้างสูงกว่ารถยนต์ประเภทอื่น แต่ต้นทุนดังกล่าวอาจถูกชดเชยได้ด้วยต้นทุนแปรผันที่จะลดลงโดยเปรียบเทียบตามราคาพลังงานที่ใช้ไป

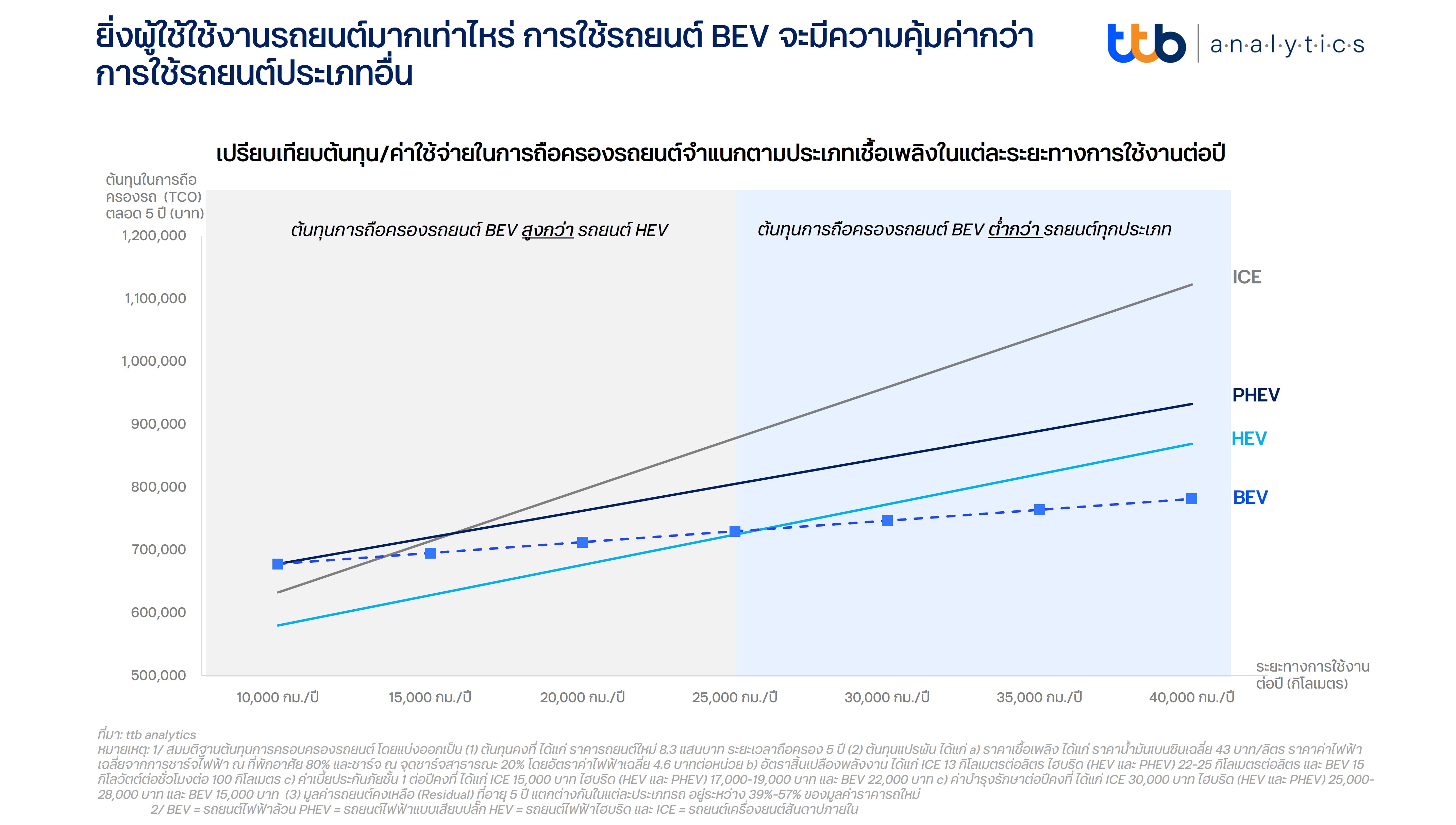

ทั้งนี้ ttb analytics ได้ทำแบบจำลองต้นทุน/ค่าใช้จ่ายการถือครองยานยนต์ตลอดช่วงอายุผ่านต้นทุนรวมในการเป็นเจ้าของ (Total Cost of Ownership : TCO) รถยนต์ตามประเภทเชื้อเพลิง โดยตั้งสมมติฐานให้ราคารถยนต์ใหม่อยู่ที่ 8.3 แสนบาท (อ้างอิงราคามัธยฐานรถยนต์ BEV ที่จดทะเบียนป้ายแดงในปี 2568) และถือครองเป็นระยะเวลา 5 ปีเท่ากัน ซึ่งพบข้อมูลที่น่าสนใจคือ หากผู้ที่ใช้งานรถค่อนข้างน้อยเฉลี่ย 1 หมื่นกิโลเมตรต่อปี ต้นทุนการถือครองรถยนต์ BEV และรถยนต์ไฟฟ้าแบบเสียบปลั๊ก (Plug-in Hybrid Electric Vehicle: PHEV) ตลอด 5 ปีจะใกล้เคียงกันที่ราว 6.8 แสนบาทต่อคัน (13.6 บาทต่อกิโลเมตร) ซึ่งสูงกว่าต้นทุนการถือครองรถ ICE และรถยนต์ไฮบริด (Hybrid Electric Vehicle: HEV) ที่ราว 5.8 - 6.3 แสนบาท (11.6-12.7 บาทต่อกิโลเมตร) แต่หากผู้ใช้งานใช้เพิ่มขึ้นเป็น 3 หมื่นกิโลเมตรต่อปี ต้นทุนการถือครองรถยนต์ BEV จะอยู่ที่ 7.5 แสนบาท (5 บาทต่อกิโลเมตร) ซึ่งต่ำกว่ารถยนต์ HEV และ PHEV ที่อยู่ที่ 7.7 - 8.5 แสนบาท (5.2-5.7 บาทต่อกิโลเมตร) ส่วนต้นทุนการถือครองรถ ICE สูงถึง 9.6 แสนบาท (6.4 บาทต่อกิโลเมตร) กล่าวคือ ยิ่งใช้งานรถยนต์บ่อยแค่ไหน การใช้รถยนต์ BEV จะมีความคุ้มค่ากว่ารถยนต์ประเภทอื่น

ชี้สงครามราคารถยนต์ไฟฟ้าในไทยยังคงมีอยู่ แต่ราคามีแนวโน้มทรงตัวมากขึ้น ส่วนหนึ่งคาดว่าผู้ผลิตรถยนต์ในประเทศจะสามารถผลิตรถยนต์ BEV ในปีนี้ได้เพิ่มขึ้นเป็น 1 แสนคัน จาก 7 หมื่นคันในปี 2568 (จากกำลังการผลิตรถยนต์ไฟฟ้าทั้งหมด 3.84 แสนคัน) และสะท้อนต้นทุนการผลิตมากขึ้น ตามการใช้สิทธิประโยชน์จากภาครัฐภายใต้มาตรการ EV 3.5 ในปี 2567-2568 ซึ่งจะต้องเร่งผลิตรถยนต์ไฟฟ้าในประเทศเพื่อชดเชยการนำเข้าขึ้นในปี 2569 และ 2570 ในอัตราส่วน 1 : 2 (นำเข้า 1 คัน จะต้องผลิตในประเทศชดเชย 2 คัน) ในปี 2569 และอัตราส่วน 1 : 3 ในปี 2570 นอกจากนี้ ราคารถยนต์ไฟฟ้ารุ่นยอดนิยมที่ขายในประเทศจีนก็มีทิศทางทรงตัวมากขึ้น สอดคล้องกับอัตราส่วนสินค้าคงคลังต่อยอดขาย (Inventory-to-sale) ในประเทศของรถยนต์แบรนด์จีนที่ปรับตัวลดลงอย่างช้า ๆ จากการที่ตลาดรถยนต์พลังงานสะอาดในจีนกำลังเข้าใกล้วัฎจักรขยายตัวเต็มที่ (Maturity) ประกอบกับทางการจีนได้ทยอยถอนการสนับสนุนการซื้อยานยนต์ไฟฟ้าในประเทศตั้งแต่ปี 2569 ที่ผ่านมา

อย่างไรก็ดี การเพิ่มขึ้นของจำนวนและการกระจายตัวของจุดชาร์จรถยนต์ไฟฟ้าไม่ทันกับการเพิ่มขึ้นของจำนวนรถยนต์ไฟฟ้า ตลอดจนการขาดการพัฒนาด้านโครงสร้างพื้นฐานอย่างต่อเนื่อง กลายเป็นข้อจำกัดสำคัญต่อการเปลี่ยนผ่านสู่ยุคของยานยนต์ไฟฟ้าของไทยในระยะต่อไป ttb analytics ประเมินว่า จุดให้บริการชาร์จรถไฟฟ้าในพื้นที่ศักยภาพอาจยังไม่เพียงพอต่อความต้องการที่จะเพิ่มสูงขึ้นในอีก 1-2 ปีข้างหน้า เห็นได้จากช่วง 3 ปีล่าสุด จำนวนหัวชาร์จรถไฟฟ้าขยายตัวเฉลี่ยเพียง 20% ต่อปี ขณะที่ยอดจดทะเบียนรถยนต์ BEV ที่เพิ่มขึ้นเฉลี่ยถึง 25% ต่อปี ซึ่งเมื่ออุปทานของจุดชาร์จเติบโตช้ากว่าอุปสงค์ของรถยนต์ไฟฟ้าอย่างต่อเนื่อง ผลที่ตามมาคือความหนาแน่นในการเข้ารับบริการที่เพิ่มขึ้นเรื่อย ๆ และจะยิ่งทวีความรุนแรงในช่วงวันหยุดยาว สะท้อนได้จากสัดส่วนรถยนต์ BEV สะสมต่อหัวชาร์จ ณ สิ้นปี 2568 ของไทยอยู่ที่ราว 23 คันต่อ 1 หัวชาร์จ ซึ่งถือว่าหนาแน่นเกือบเท่าตัวเมื่อเทียบกับข้อแนะนำขององค์การพลังงานระหว่างประเทศ (IEA) ที่ระบุว่าระดับที่เหมาะสมควรอยู่ที่ 10-15 คันต่อ 1 หัวชาร์จ และยังห่างไกลจากประเทศที่ระบบนิเวศยานยนต์ไฟฟ้าพัฒนาแล้วอย่างจีนที่ 9.9 คัน และยุโรปที่ 11.3 คันต่อ 1 หัวชาร์จ ยิ่งไปกว่านั้น การกระจายตัวของจุดชาร์จที่ยังไม่ทั่วถึง เนื่องจากจุดชาร์จเกือบครึ่งหนึ่งยังคงกระจุกตัวอยู่ในพื้นที่กรุงเทพฯ และปริมณฑล เหล่านี้ล้วนสร้างความกังวลด้านระยะทาง (Range Anxiety) การใช้งานแก่ผู้ใช้งานอย่างยิ่ง โดยเฉพาะผู้ใช้งานที่ต้องเดินทางไกลบ่อยครั้ง

โดยสรุป ttb analytics มองว่า ความไม่สมดุลระหว่าง "จำนวนรถ" กับ "โครงสร้างพื้นฐานรองรับ" ที่นับวันยิ่งมีระยะห่างกว้างขึ้น กลายเป็นสิ่งท้าทายอย่างยิ่งที่ทุกภาคส่วนจำเป็นต้องเร่งพัฒนาด้านโครงสร้างพื้นฐาน โดยเฉพาะอย่างยิ่งการพัฒนาโครงสร้างพื้นฐานด้านสถานีชาร์จรถไฟฟ้าให้ครอบคลุมและเติบโตคู่ขนานไปกับการก้าวขึ้นเป็นศูนย์กลางการผลิตรถยนต์ไฟฟ้า (EV Hub) ของไทย ซึ่งจะเป็นเงื่อนไขสำคัญต่อการสร้างระบบนิเวศยานยนต์ไฟฟ้า (EV Ecosystem) ที่แข็งแรงและยั่งยืนอย่างแท้จริง