สัญญาณการอ่อนแรงของเศรษฐกิจในกลุ่มประเทศแกนหลักหนุนการดำเนินนโยบายการเงินเชิงผ่อนคลาย

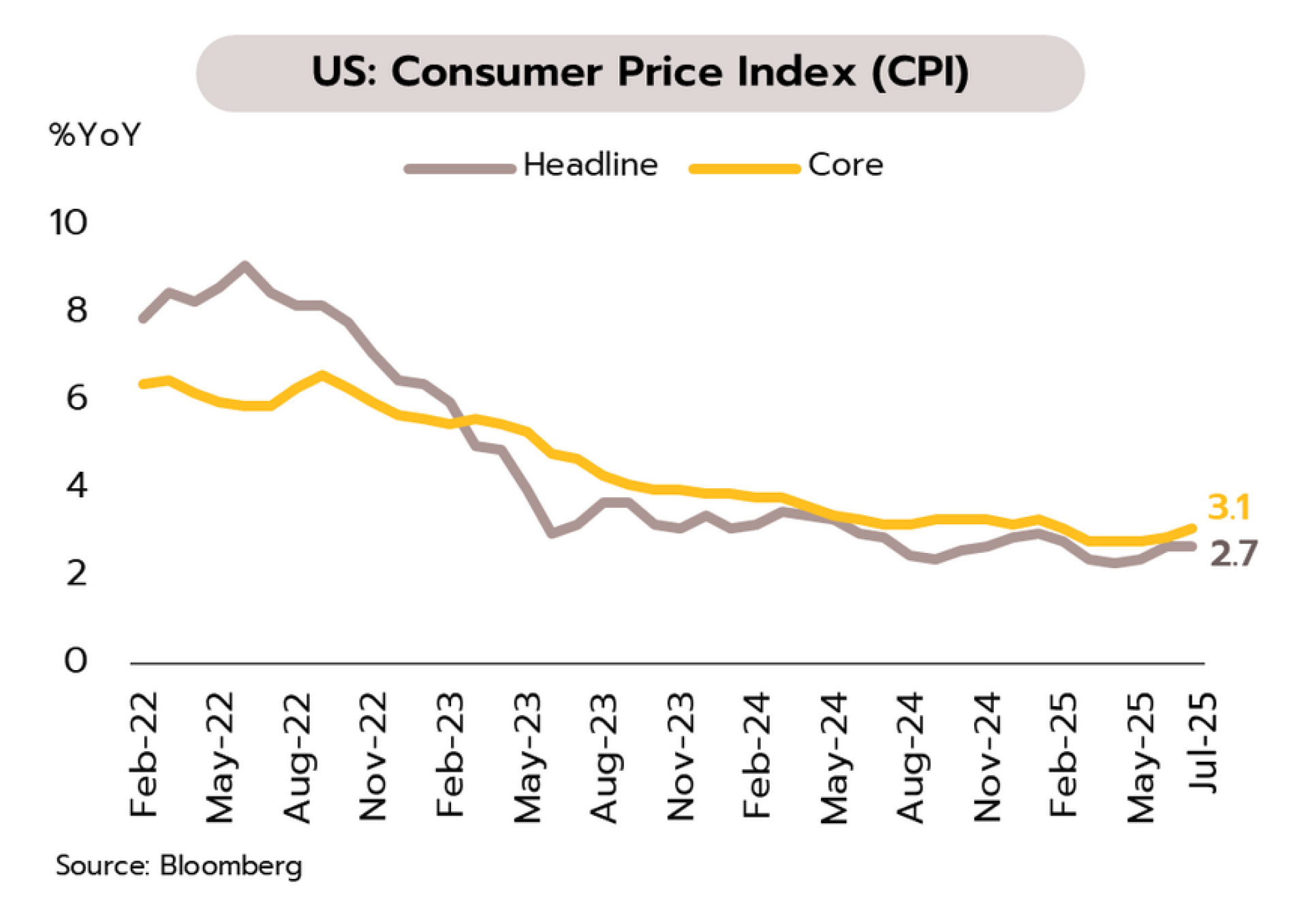

คาดเฟดให้น้ำหนักการชะลอตัวของเศรษฐกิจขึ้น เพิ่มโอกาสปรับลดดอกเบี้ยในช่วงที่เหลือของปี ในเดือนกรกฎาคม อัตราเงินเฟ้อทั่วไปทรงตัวจากเดือนก่อนหน้าที่ 2.7% YoY ส่วนอัตราเงินเฟ้อพื้นฐานขยับขึ้นเล็กน้อยจากเดือนก่อนที่ 2.9% สู่ระดับ 3.1% ใกล้เคียงกับคาดการณ์ของตลาด ขณะที่ยอดค้าปลีกเติบโตจากเดือนก่อน 0.5% ชะลอลงจาก 0.9% ในเดือนมิถุนายน สอดคล้องกับความเชื่อมั่นผู้บริโภคที่ปรับลดลงสู่ระดับต่ำสุดในรอบ 4 เดือนที่ 58.6

เศรษฐกิจสหรัฐฯ ที่มีแนวโน้มชะลอตัวชัดเจนขึ้นในระยะข้างหน้า ภายใต้แรงกดดันจากการปรับขึ้นภาษีศุลกากรเริ่มสะท้อนให้เห็นผ่านการจ้างงานที่ลดลงค่อนข้างมากและการบริโภคที่ชะลอตัว ปัจจัยดังกล่าวจะลดแรงกดดันด้านราคาจากฝั่งอุปสงค์หรือลด Demand-pull pressure ขณะเดียวกันแม้ว่าการขึ้นภาษีนำเข้าจะส่งผลต่อ Cost-push pressure แต่คาดว่าผลกระทบจำกัดเนื่องจากราคาพลังงานโลกอยู่ในระดับต่ำ จากปัจจัยดังกล่าวบวกกับอัตราดอกเบี้ยแท้จริงที่ยังสูงกว่าค่าเฉลี่ยในอดีต วิจัยกรุงศรีจึงคาดว่าเฟดมีโอกาสปรับลดอัตราดอกเบี้ยนโยบายลงอีกประมาณ 2-3 ครั้งในช่วงที่เหลือของปีนี้

การบรรลุข้อตกลงการค้ากับสหรัฐฯ ช่วยลดความเสี่ยงขาลงต่อเศรษฐกิจญี่ปุ่น แต่คาด BOJ ไม่รีบปรับขึ้นอัตราดอกเบี้ย ตัวเลข GDP ของญี่ปุ่นในไตรมาส 2 ขยายตัว 0.3% QoQ สูงกว่าคาดการณ์ของตลาดที่ 0.1% ผ่านแรงหนุนจากการส่งออกและการลงทุน อย่างไรก็ตาม การบริโภคภาคเอกชนโตเพียง 0.2% ซึ่งสะท้อนกำลังซื้อที่ชะลอตัว

แม้ว่าญี่ปุ่นจะถูกเก็บภาษีนำเข้าในอัตราที่ต่ำกว่าค่าเฉลี่ยโลกและแรงหนุนจากภาคบริการ (สัดส่วน 70% ต่อ GDP) ยังคงแข็งแกร่งคาดว่าจะช่วยลดความเสี่ยงต่อการชะลอตัวรุนแรงของเศรษฐกิจ อย่างไรก็ตาม คาดว่าภาคการส่งออกและการผลิตจะกดดันเศรษฐกิจชัดเจนขึ้น เนื่องจากผลบวกของ front-loading กำลังจะหายไป และความต้องการสินค้าในตลาดโลกอ่อนแอลงหลังการปรับขึ้นภาษีศุลกากรใหม่ของสหรัฐฯ เริ่มมีผลบังคับใช้ในเดือนสิงหาคมที่ผ่านมา จากเหตุผลข้างต้น วิจัยกรุงศรีคาดว่า BOJ จะยังคงอัตราดอกเบี้ยที่ระดับ 0.5% จนถึงสิ้นปีนี้

เศรษฐกิจจีนเริ่มส่งสัญญาณอ่อนแรง ยอดค้าปลีกสินค้าขยายตัวชะลอลงจาก 4.8% YoY ในเดือนมิถุนายนเหลือเพียง 3.7% ในเดือนกรกฎาคม การลงทุนในสินทรัพย์ถาวรชะลอแรงจาก 2.8% ในช่วง 6 เดือนแรกเหลือเพียง 1.6% ในช่วง 7 เดือนแรก ส่วนอัตราเงินเฟ้อทั่วไปอยู่ต่ำกว่า 1% นานต่อเนื่อง 29 เดือน สอดคล้องกับดัชนีราคาผู้ผลิต ซึ่งหดตัวติดต่อกันนานเกือบ 3 ปี ขณะที่ยอดสินเชื่อใหม่ในเดือนกรฏาคมติดลบครั้งแรกในรอบ 20 ปี

ตัวชี้วัดทางเศรษฐกิจล่าสุดสะท้อนถึงแรงหนุนภายในประเทศที่เริ่มอ่อนแอลง ขณะที่จีนยังคงเผชิญความเสี่ยงจากสงครามการค้า แม้สหรัฐฯ-จีนขยายเวลาการเจรจาเรื่องภาษีนำเข้าต่ออีก 90 วันจนถึง 10 พฤศจิกายน ด้านรัฐบาลเตรียมออกมาตรการช่วยจ่ายดอกเบี้ยเงินกู้แก่ธุรกิจภาคบริการบางกลุ่ม และผู้บริโภค รวมถึงมาตรการควบคุมการแข่งขันด้านราคาที่รุนแรง เช่น การห้ามตั้งราคาเพื่อกำจัดคู่แข่งขัน การควบคุมกำลังผลิตภาคอุตสาหกรรม และการจัดระเบียบการส่งเสริมการลงทุนของท้องถิ่น อย่างไรก็ดี ความเชื่อมั่นโดยรวมที่ยังอ่อนแออาจลดทอนประสิทธิผลของมาตรการกระตุ้นการบริโภค ขณะที่มาตรการแก้ปัญหาสงครามราคาและอุปทานส่วนเกินอาจกดดันเศรษฐกิจในระยะสั้น และจำเป็นต้องอาศัยเวลากว่าจะเริ่มเห็นผลบวกชัดเจน

เศรษฐกิจไทย

เศรษฐกิจไทยครึ่งแรกของปีโต 3% วิจัยกรุงศรียังคงประมาณการ GDP ปี 2568 ขยายตัวที่ 2.1%

กนง.ลดดอกเบี้ยสู่ระดับ 1.50% เพื่อช่วยบรรเทาภาระของกลุ่มเปราะบางเป็นสำคัญ วิจัยกรุงศรีคาดปรับลดอีก 1-2 ครั้งภายในไตรมาสแรกปีหน้า การประชุมคณะกรรมการนโยบายการเงิน (กนง.) ในวันที่ 13 สิงหาคม มีมติเอกฉันท์ลดอัตราดอกเบี้ยนโยบายลง 0.25% จาก 1.75% เป็น 1.50% โดยชี้ว่าแม้เศรษฐกิจปี 2568 และ 2569 ขยายตัวใกล้เคียงกับที่ประเมินไว้ แต่ผลของมาตรการภาษีนำเข้าของสหรัฐฯจะซ้ำเติมปัญหาเชิงโครงสร้างและขีดความสามารถในการแข่งขัน รวมทั้งเศรษฐกิจบางภาคส่วนมีความเปราะบางมากขึ้นโดยเฉพาะ SMEs และผู้รายได้น้อย ซึ่งเผชิญความเสี่ยงด้านเครดิตสูงขึ้นสะท้อนจากการหดตัวของสินเชื่อ

วิจัยกรุงศรีประเมินว่า การปรับลดอัตราดอกเบี้ยนโยบายครั้งนี้ของกนง. สะท้อนการเปลี่ยนท่าทีจากเดิมที่ให้ความสำคัญกับ การรักษาพื้นที่นโยบาย มาสู่ การสนับสนุนการเติบโตทางเศรษฐกิจ ท่ามกลางความเสี่ยงด้านต่ำที่เพิ่มขึ้นจากนโยบายการค้าของสหรัฐฯ และการส่งผ่านนโยบายการเงินที่ยังไม่ทั่วถึง โดยธปท.ระบุว่าการปรับลดดอกเบี้ยครั้งนี้จะช่วยบรรเทาภาระของกลุ่มเปราะบาง อย่างไรก็ตาม แรงกดดันต่อการเติบโตยังมีอยู่ต่อเนื่อง ทั้งจากการหดตัวของสินเชื่อ การเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริง ความไม่แน่นอนทางการเมือง ความตึงเครียดชายแดนไทยกัมพูชา การส่งออกที่มีแนวโน้มชะลอตัวหลังจากเร่งส่งออกไปก่อนล่วงหน้า นอกจากนี้ ยังมีความเสี่ยงจากภาษีนำเข้าของสหรัฐฯเพิ่มเติมในรายอุตสาหกรรม รวมถึงการทะลักเข้าของสินค้าจีนและสหรัฐฯ (Twin influx) ภายใต้ปัจจัยหล่านี้ วิจัยกรุงศรีคาดว่ามีโอกาสที่กนง.จะปรับลดดอกเบี้ยเพิ่มเติมอีก 1-2 ครั้งภายในไตรมาสแรกของปี 2569 โดยยังคงใช้นโยบายการเงินแบบผ่อนคลายควบคู่กับการรักษาเสถียรภาพทางการเงินมหภาค ภายใต้ข้อจำกัดของพื้นที่นโยบายที่มีอยู่จำกัด

GDP ไตรมาส 2 ปี 2568 เติบโต 2.8% YoY และ 0.6% QoQ จากปัจจัยชั่วคราวของการเร่งส่งออกสินค้าล่วงหน้า สภาพัฒน์ฯ รายงานเศรษฐกิจไทยในไตรมาสสองของปีนี้ขยายตัว 2.8% ดีกว่าเล็กน้อยที่นักวิเคราะห์และวิจัยกรุงศรีคาดไว้ที่ 2.5% และ 2.7% YoY ตามลำดับ แต่ชะลอลงจาก 3.2% ใน 1Q68 โดย GDP ใน 2Q ได้แรงขับเคลื่อนจากการส่งออกสินค้าที่ยังเติบโตสูง แต่การส่งออกบริการชะลอลงตามจำนวนนักท่องเที่ยวต่างชาติ ด้านการบริโภคภาคเอกชนโตชะลอลงจากการใช้จ่ายบริการเป็นสำคัญ ส่วนการลงทุนภาคเอกชนกลับมาขยายตัวครั้งแรกในรอบ 5 ไตรมาส ซึ่งเป็นผลจากฐานต่ำปีก่อน ขณะที่การลงทุนและการบริโภคภาครัฐแม้เติบโตชะลอลงแต่ยังเป็นปัจจัยที่ช่วยหนุนเศรษฐกิจโดยรวม ล่าสุดสภาพัฒน์ฯ ปรับเพิ่มคาดการณ์ GDP ปีนี้ขยายตัวที่ 2.0% จากเดิมคาดที่ 1.8%

วิจัยกรุงศรีประเมินแนวโน้มเศรษฐกิจไทยในช่วงครึ่งหลังของปี 2568 ยังเผชิญแรงกดดันจากหลายด้านด้วยกัน ได้แก่ (i) การส่งออกที่มีแนวโน้มชะลอตัวหลังจากการเร่งส่งออกล่วงหน้าในช่วงก่อน ประกอบกับผลกระทบจากการปรับขึ้นภาษีนำเข้าของสหรัฐฯ และแนวโน้มเศรษฐกิจโลกที่อ่อนแรงลง (ii) การลงทุนภาคเอกชนอาจได้รับแรงกดดันจากความไม่แน่นอนทางการเมืองภายในประเทศ และความตึงเครียดชายแดนไทย-กัมพูชา (iii) ภาคการท่องเที่ยวที่ยังได้รับผลกระทบจากจำนวนนักท่องเที่ยวจีนที่ต่ำกว่าคาด และการแข่งขันที่รุนแรงจากประเทศคู่แข่ง และ (iv) การบริโภคภาคเอกชน ซึ่งคาดว่าจะทรงตัว แม้มีมาตรการกระตุ้นท่องเที่ยวในประเทศ แต่อาจถูกกดดันจากผลกระทบของการขึ้นภาษีนำเข้าต่อการจ้างงานและรายได้ ระดับหนี้ครัวเรือนที่สูง ความเชื่อมั่นผู้บริโภคที่อ่อนแอ และราคาสินค้าเกษตรที่ตกต่ำ สำหรับในช่วงครึ่งหลังของปี 2568 วิจัยกรุงศรีคาดว่าเศรษฐกิจอาจชะลอลงเหลือเพียง 1.3% YoY จากขยายตัว 3.0% ในช่วงครึ่งปีแรก ส่งผลให้เศรษฐกิจไทยทั้งปียังมีแนวโน้มเติบโตเฉลี่ยอยู่ที่ 2.1%