ถอดบทเรียน วิกฤตอินโดนีเซีย เมื่อความเสี่ยงภายในประเทศมีน้ำหนักมากกว่าปัจจัยภายนอก

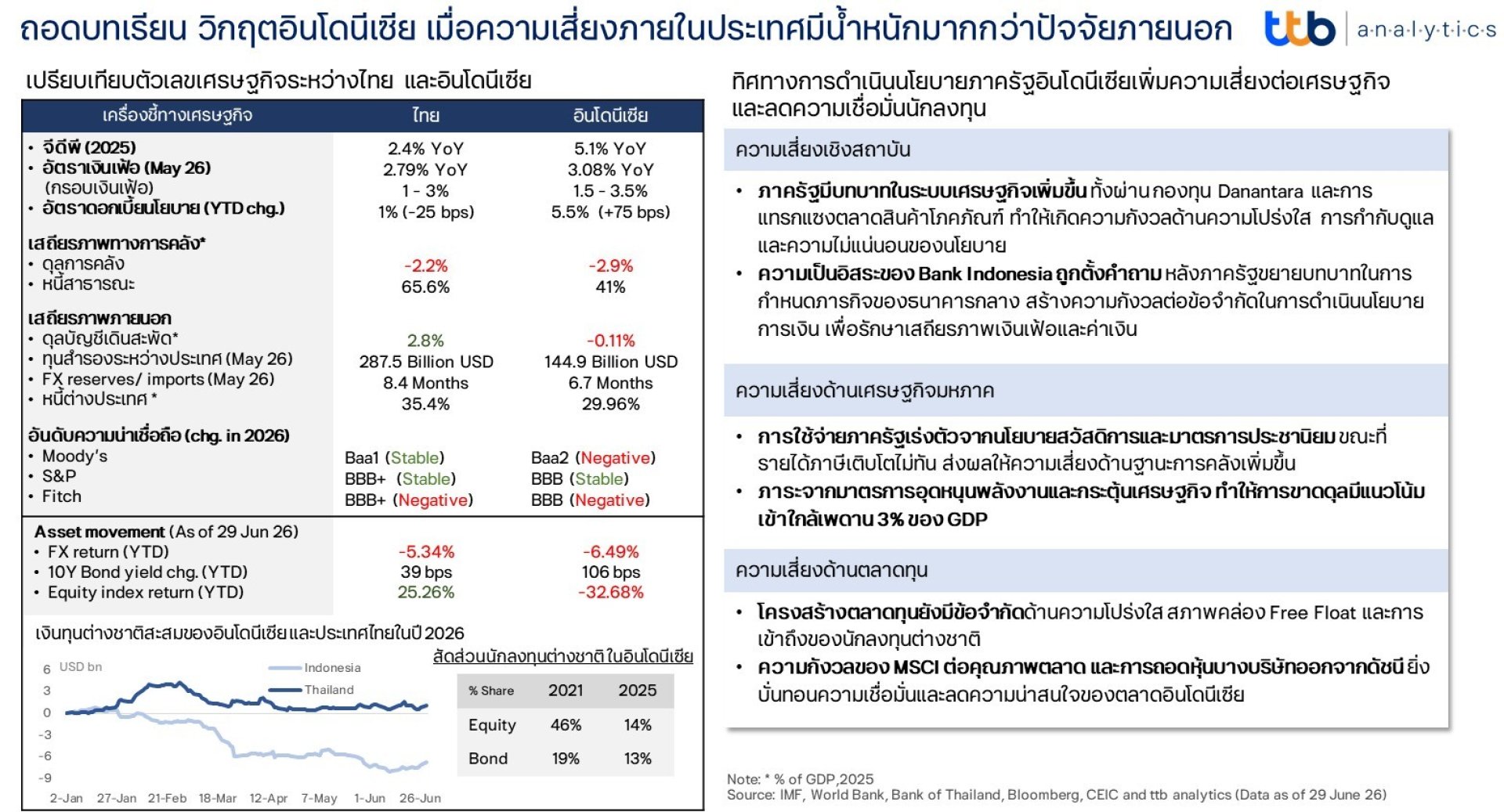

ท่ามกลางความไม่แน่นอนด้านภูมิรัฐศาสตร์ที่ยืดเยื้อ โดยเฉพาะความตึงเครียดระหว่างสหรัฐอเมริกา และอิหร่าน ซึ่งนำไปสู่การปิดช่องแคบฮอร์มุซ เป็นเวลาหลายเดือนในช่วงครึ่งแรกของปี 2026 การเติบโตของเศรษฐกิจโลกได้รับแรงกดดัน ขณะที่เงินเฟ้อโลกกลับมามีทิศทางที่ปรับสูงขึ้น ภาวะดังกล่าวส่งผลให้กระแสเงินทุนโลกผันผวน โดยเฉพาะกระแสเงินทุนที่ไหลออกจากตลาดเอเชียที่มีความเชื่อมโยงกับการนำเข้าพลังงานและวัตถุดิบจากตะวันออกกลางไปสู่สินทรัพย์ปลอดภัย หนึ่งในประเทศที่ได้รับผลกระทบจากแรงขายของนักลงทุนต่างชาติอย่างมีนัยสำคัญ คือ อินโดนีเซีย สะท้อนผ่านผลตอบแทนสินทรัพย์ในปีนี้ (ข้อมูล ณ วันที่ 19 มิถุนายน 2026) โดยดัชนีหุ้นอินโดนีเซียปรับลดลงราว 30% อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีเพิ่มขึ้นกว่า 100 bps และค่าเงินรูเปียห์อ่อนค่ากว่า 6% มากที่สุดในภูมิภาคและทำสถิติระดับอ่อนค่าสุด ขณะที่ประเทศอื่นในภูมิภาค เช่น ไทย ได้รับผลกระทบโดยรวมจำกัดกว่า แม้ไทยจะมีสัดส่วนการนำเข้าพลังงานสูงกว่าอินโดนีเซียก็ตาม

สถานการณ์ดังกล่าวนำไปสู่คำถามที่ว่า เหตุใดประเทศอินโดนีเซีย ซึ่งเป็นเศรษฐกิจขนาดใหญ่ที่สุดในอาเซียน มีการขาดดุลพลังงานไม่สูง และยังสามารถผลิตน้ำมันดิบได้บางส่วน จึงได้รับผลกระทบรุนแรงกว่าประเทศอื่นในภูมิภาค โดย ttb analytics มองว่าตัวเลขเศรษฐกิจของอินโดนีเซียไม่ใช่สาเหตุหลักที่ส่งผลให้เกิดวิกฤตดังกล่าว แต่เป็นผลจากแนวทางการดำเนินนโยบายของภาครัฐ ตลอดจนโครงสร้างตลาดที่ไม่แข็งแกร่งที่เป็นปัจจัยขับเคลื่อนกระแสเงินทุนต่างชาติให้ไหลออกอย่างมีนัย

ภาพรวมตัวเลขเศรษฐกิจของอินโดนีเซียปัจจุบันไม่ได้อ่อนแอจนถึงระดับที่น่ากังวล

หากพิจารณาจากตัวเลขเศรษฐกิจมหภาคและเสถียรภาพทางเศรษฐกิจของอินโดนีเซียในช่วงที่ผ่านมา โดยรวมยังไม่ได้สะท้อนถึงความเปราะบางอย่างมีนัยสำคัญ และตัวเลขเศรษฐกิจบางด้านอยู่ในระดับที่ดีกว่าไทย เช่น จีดีพีของอินโดนีเซียที่ขยายตัวราว 5.1% ในปี 2025 เทียบกับไทยที่เติบโตเพียง 2.4% สะท้อนถึงโมเมนตัมการเติบโตทางเศรษฐกิจที่แข็งแกร่งกว่า ในด้านเสถียรภาพภายในประเทศ อินโดนีเซียยังไม่ได้เผชิญแรงกดดันที่รุนแรงมากนัก โดยอัตราเงินเฟ้อยังอยู่ในระดับที่สามารถบริหารจัดการได้ และสัดส่วนหนี้สาธารณะต่อจีดีพีอยู่ในระดับค่อนข้างต่ำเมื่อเทียบกับไทย อย่างไรก็ดี หากมองในมิติของเสถียรภาพภายนอก (External Stability) ภาพของอินโดนีเซียอาจไม่ได้แข็งแกร่งเท่ากับไทย โดยระดับเงินสำรองระหว่างประเทศอยู่ในระดับที่ต่ำกว่าของไทย ขณะที่ดุลบัญชีเดินสะพัดกลับมาอยู่ในภาวะขาดดุลในช่วง 2-3 ปีหลัง ซึ่งสะท้อนถึงความอ่อนไหวต่อปัจจัยภายนอก เช่น เงินทุนเคลื่อนย้ายและค่าเงินรูเปียห์ที่อ่อนลง อย่างไรก็ตาม ภาระหนี้

ต่างประเทศของอินโดนีเซียยังอยู่ในระดับไม่สูงมากเมื่อเทียบกับหลายประเทศ จึงยังไม่ใช่ความเสี่ยงที่น่ากังวลในทันที

บทบาทภาครัฐอินโดนีเซียที่เพิ่มมากขึ้น และการใช้จ่ายที่เน้นสวัสดิการประชาชน คือ ตัวแปรสำคัญที่สร้างความกังวลต่อนักลงทุน

แม้ว่าภาพเศรษฐกิจของอินโดนีเซียจะยังดูปกติ แต่ในช่วง 2 ปีที่ผ่านมา ภายใต้การเปลี่ยนแปลงจากยุคของประธานาธิบดี Joko Widodo ไปสู่ Prabowo Subianto ทิศทางของเศรษฐกิจอินโดนีเซียมีการเปลี่ยนแปลงจาก Model ที่เน้นเสถียรภาพทางเศรษฐกิจมหภาคและการเติบโตของการส่งออกสินค้าโภคภัณฑ์ ไปสู่แนวทางที่รัฐเข้ามามีบทบาทมากขึ้น ผ่านการผลักดันการใช้จ่ายภาครัฐ สวัสดิการ และการกำหนดทิศทางอุตสาหกรรมที่สำคัญ แม้นโยบายดังกล่าวมีเป้าหมายเพื่อเพิ่มการเติบโตของเศรษฐกิจให้สูงกว่า 5% ยกระดับอุตสาหกรรมภายในประเทศ เพิ่มมูลค่าการผลิต และทำให้อินโดนีเซียมีบทบาทมากขึ้นในห่วงโซ่อุปทานโลก (Global Supply Chain) แต่การเข้ามามีบทบาทของภาครัฐที่มากขึ้นได้สร้างความกังวลแก่นักลงทุนโดยเฉพาะต่างชาติ ประกอบกับผลกระทบจากสงครามในตะวันออกกลาง ทำให้เห็นภาพความเสี่ยงที่เกิดขึ้นชัดเจนยิ่งขึ้น

รัฐขยายบทบาทเพิ่มความเสี่ยงเชิงสถาบัน (Institutional Risk) : การเพิ่มบทบาทของภาครัฐทำให้เกิดคำถามเกี่ยวกับกลไกการตรวจสอบและความโปร่งใส โดยเฉพาะกองทุนความมั่งคั่งแห่งชาติแห่งใหม่ของประเทศอินโดนีเซีย (Danantara) ซึ่งสะท้อนบทบาทของรัฐที่เพิ่มขึ้นในการลงทุนโดยตรงในอุตสาหกรรมยุทธศาสตร์ แม้เป้าหมายคือการสนับสนุนการเติบโตระยะยาว แต่แนวทางดังกล่าวทำให้นักลงทุนกังวลว่าภาครัฐอาจอยู่ในสองบทบาทพร้อมกัน คือ ผู้กำกับดูแลและผู้เล่นในตลาด รวมถึงความเสี่ยงที่การจัดสรรเงินทุนอาจให้น้ำหนักกับเป้าหมายเชิงยุทธศาสตร์มากกว่าผลตอบแทนทางเศรษฐกิจ นอกจากนี้ ยังมีความเสี่ยงจากการเปลี่ยนแปลงเชิงนโยบายที่รวดเร็ว เช่น การเพิ่มความเข้มงวดของมาตรการควบคุมการส่งออกสินค้าโภคภัณฑ์ หรือการที่ภาครัฐประกาศเข้ามามีบทบาทเป็นตัวกลางในการซื้อขายสินค้าโภคภัณฑ์สำคัญในช่วงพฤษภาคมที่ผ่านมา ซึ่งเพิ่มความไม่แน่นอนต่อทิศทางนโยบายเศรษฐกิจและการเงิน ทำให้นักลงทุนประเมินความเสี่ยงและวางแผนการลงทุนระยะยาวได้ยากขึ้น อีกหนึ่งความเสี่ยงที่ต้องพูดถึง คือ ความเสี่ยงด้านความเป็นอิสระของธนาคารกลางที่เพิ่มขึ้นเช่นกัน จากการที่ภาครัฐเพิ่มบทบาทในการกำกับดูแล และกำหนดกรอบภารกิจของธนาคารกลางมากขึ้น อาทิ การขยายเป้าหมายของธนาคารกลางอินโดนีเซีย (Bank Indonesia :BI) ให้ครอบคลุมถึงการสนับสนุนการเติบโตทางเศรษฐกิจ ซึ่งทำให้ตลาดกังวลว่า BI อาจมีข้อจำกัดในการดำเนินนโยบายการเงินเพื่อรักษาเสถียรภาพเงินเฟ้อและค่าเงิน

แนวทางการใช้จ่าย ทำให้ฐานะทางการคลังมีสัญญาณที่แย่ลง (Macro Risk) : แม้ว่าฐานะทางการคลังของอินโดนีเซียยังอยู่ภายใต้กรอบวินัยการคลัง โดยมีเพดานขาดดุลงบประมาณที่ 3% ของจีดีพี แต่แนวโน้มการขาดดุลเริ่มเพิ่มขึ้นต่อเนื่อง จาก 2.3% ของจีดีพีในปี 2024 เป็น 2.9% ในปี2025 ขณะที่แผนงบประมาณปี 2026 (APBN) คาดขาดดุลที่ 2.68% ของจีดีพี ซึ่งยังอยู่ในกรอบ อย่างไรก็ตาม ทิศทางการใช้จ่ายภาครัฐมีแนวโน้มขยายตัวเร็วขึ้น จากนโยบายที่ยกระดับสวัสดิการประชาชน และมาตรการเชิงประชานิยม โดยเฉพาะโครงการอาหารกลางวันฟรี (Makan Bergizi Gratis : MBG) ซึ่งเป็นโครงการเรือธงและใช้งบประมาณราว 7-8% ของรายจ่ายภาครัฐ ส่งผลให้การใช้จ่ายภาครัฐในไตรมาส 1/2026 เร่งตัว 31.4% YoY จากการเร่งเบิกจ่าย ซึ่งสวนทางกับการขยายตัวของรายได้ภาษีที่ไม่ได้สูงขึ้นตาม โดยอินโดนีเซียมีสัดส่วนรายได้จากภาษีที่ไม่สูงมาก สะท้อนจาก Tax-to-GDP ราว 12% (ปี 2023) ต่ำกว่าเฉลี่ย Asia-Pacific ที่ 19.5% นอกจากนี้ ภาครัฐยังมีภาระเพิ่มเติมจากมาตรการช่วยเหลือในช่วงวิกฤตพลังงาน ทั้งการตรึงราคาและอุดหนุนพลังงาน รวมถึงมาตรการกระตุ้นเศรษฐกิจมูลค่า USD1.48 พันล้านในช่วงครึ่งหลังของปี 2026 ซึ่งอาจเพิ่มแรงกดดันต่อการขาดดุลและทำให้เข้าใกล้เพดาน 3% มากขึ้น ส่งผลให้ความเสี่ยงด้านฐานะการคลังระยะกลาง-ยาวเพิ่มขึ้น และลดความเชื่อมั่นต่อวินัยทางการคลังที่แข็งแกร่งในอดีต สอดคล้องกับ Credit Rating ทั้ง Moody’s และ Fitch ที่ปรับลด Outlook จาก Stable ไป Negative

โครงสร้างตลาดทุนยังเป็นข้อจำกัดสำคัญต่อความเชื่อมั่นนักลงทุนต่างชาติ (Market Risk) : โครงสร้างตลาดทุนของอินโดนีเซียสร้างความกังวลต่อนักลงทุนมาช้านาน ทั้งความโปร่งใสของข้อมูล สภาพคล่อง สัดส่วนหุ้นที่ซื้อขายได้จริง (Free Float) และข้อจำกัดในการเข้าถึงตลาดของนักลงทุนต่างชาติ สะท้อนผ่านสัดส่วนการถือครองของต่างชาติที่ทยอยลดลงต่อเนื่อง อย่างไรก็ตาม การเปิดเผยความกังวลของ MSCI (Morgan Stanley Capital International) ที่มีต่อคุณภาพตลาดทุนอินโดนีเซีย และถอดหุ้นอินโดนีเซียบางตัวออกจากดัชนี ในช่วงวิกฤตพลังงาน ยิ่งบั่นทอนความเชื่อมั่นของนักลงทุนขึ้นไปอีก ทำให้นักลงทุนต่างชาติประเมินมูลค่าสินทรัพย์ได้ยากขึ้น และลดความน่าสนใจของตลาดอินโดนีเซียในฐานะจุดหมายการลงทุน

โดยสรุป วิกฤตกระแสเงินทุนต่างชาติที่ไหลออกในประเทศอินโดนีเซีย ไม่ได้เกิดขึ้นจากภาพเศรษฐกิจอินโดนีเซียที่เปราะบาง หรือ ปัจจัยภายนอก อย่างสงครามในตะวันออกกลางเพียงอย่างเดียว แต่เกิดจากบทบาทและทิศทางการดำเนินนโยบายของภาครัฐที่ลดความเชื่อมั่นของนักลงทุนที่มีต่อประเทศ บทเรียนที่สำคัญจากเรื่องนี้ คือ การดำเนินนโยบายของภาครัฐ แม้ว่าจะมีเป้าหมายเพื่อพัฒนาประเทศในระยะยาว แต่สิ่งสำคัญที่ต้องคำนึงถึงและส่งผลต่อความเชื่อมั่นของนักลงทุนไม่แพ้กัน คือ ธรรมาภิบาล (Good Governance) ความโปร่งใส (Transparency) และ ความรับผิดชอบ

(Accountability) ที่เป็นปัจจัยสำคัญในการกำหนด Premium ของประเทศ และท้ายที่สุดจะส่งผลต่อการเคลื่อนไหวของเงินทุนในระยะต่อไป